Την «πρώτη χρονιά Αριστερά» οι φτωχοί έγιναν φτωχότεροι

Μειώσεις αποδοχών για μισθωτούς, ύφεση, περικοπές των κοινωνικών δαπανών με αύξηση της φτώχειας έφερε η πρώτη χρονιά διακυβέρνησης ΣΥΡΙΖΑ. Ερευνα της ΤτΕ.

| upd:

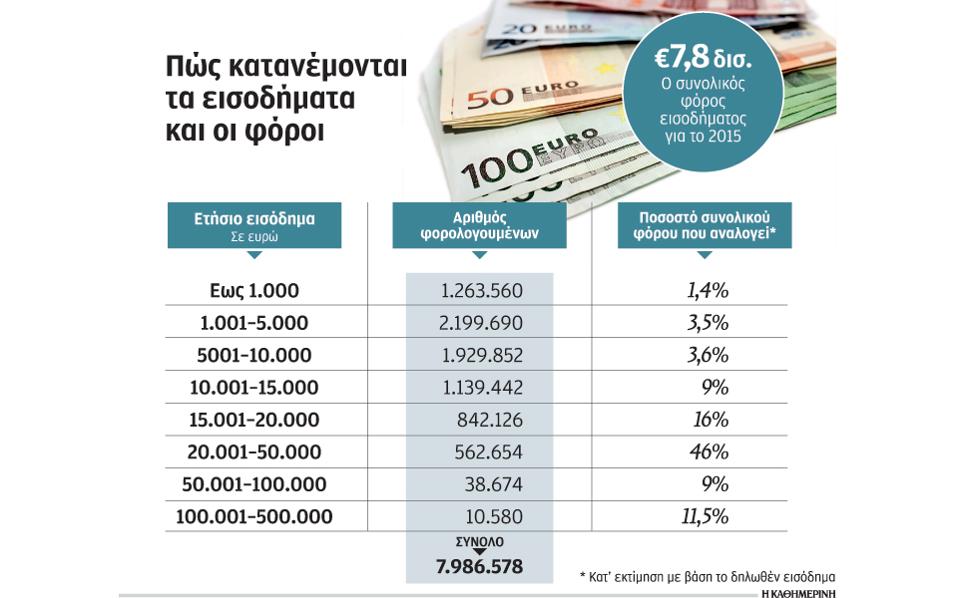

Και μειώσεις αποδοχών για τους μισθωτούς και ύφεση αλλά και περικοπές των κοινωνικών δαπανών που οδήγησαν με τη σειρά τους σε αυξήσεις των ποσοστών της φτώχειας έφερε η πρώτη χρονιά διακυβέρνησης της χώρας από τον ΣΥΡΙΖΑ. Το προεκλογικό πρόγραμμα που θα ενίσχυε τα χαμηλότερα εισοδηματικά κλιμάκια ουδέποτε υλοποιήθηκε. Κι όχι μόνον αυτό.

Η περυσινή χρονιά έκλεισε με δραματική περικοπή των κοινωνικών δαπανών. Τα 500 εκατ. ευρώ που δόθηκαν το 2014 για το κοινωνικό μέρισμα έγιναν… 100 εκατ. ευρώ μέσα στο 2015 καθώς αυτός ήταν ο προϋπολογισμός του προγράμματος καταπολέμησης της ανθρωπιστικής κρίσης. Και μόνο αυτή η μείωση, σε συνδυασμό με την επιβολή νέων φορολογικών μέτρων –και κυρίως των άδικων έμμεσων φόρων που χτυπούν περισσότερο τα χαμηλότερα εισοδηματικά κλιμάκια- ήταν που «εκτόξευσαν» τα ποσοστά της φτώχειας.

Όλοι οι δείκτες φτώχειας επιδεινώθηκαν συγκριτικά με το 2014.Τα ποσοστά είναι εντυπωσιακά: ο δείκτης της σχετικής φτώχειαςαυξήθηκε κατά 8 ποσοστιαίες μονάδες, το χάσμα της φτώχειας κατά 11,1 μονάδες ενώ η σοβαρότητα του κινδύνου φτώχειας κατά 14,2%. Τέτοια ποσοστά, δεν συναντώνται –βάσει της έρευνας της ΤτΕ- σε κανένα από τα μνημονιακά έτη. Αυτό συμβαίνει διότι οι δείκτες προκύπτουν από τη σύγκριση με το προηγούμενο έτος. Το 2014, είχε και αυξημένες κοινωνικές δαπάνες αλλά και ανάπτυξη στο ΑΕΠ κατά 0,7% έναντι μείωσης 0,7% το 2015. Αυτή η μεγάλη μεταβολή αποτυπώθηκε έντονα στην έρευνα της ΤτΕ.

Εκτός από την αύξηση της φτώχειας, η ΤτΕ μιλάει στην έρευνά της και για μείωση των εισοδημάτων μέσα στο 2015. Τα στοιχεία που ενσωματώθηκαν στην έκθεση του διοικητή της ΤτΕ δείχνουν περαιτέρω πτώση των αμοιβών κατά 1,3% το 2015 συγκριτικά με το 2014, έτος κατά το οποίο το σύνολο των αμοιβών εξαρτημένης εργασίας υποχώρησε κατά 2%. Μετρώντας τις αμοιβές εξαρτημένης εργασίας ανά μισθωτό, η ΤτΕ κατέγραψε πτώση 2,7%, δηλαδή μεγαλύτερη συγκριτικά με το 2014 ενώ τόσο η παραγωγικότητα της εργασίας (μετράει τη μεταβολή του ΑΕΠ προς τη συνολική απασχόληση) όσο και το κόστος εργασίας ανά μονάδα προϊόντος υποχώρησαν κατά 1,1% ανά δείκτη. Θα περίμενε κανείς η συνεχιζόμενη μείωση των αμοιβών να βελτιώσει την παραγωγικότητα. Αυτό όμως δεν συνέβη διότι το 2015, επανήλθε η ύφεση. Πλέον, οι ελπίδες για αναστροφή των αμοιβών εστιάζονται στην φετινή χρονιά. Για το σύνολο των αμοιβών εξαρτημένης εργασίας διατυπώνεται πρόβλεψη για αύξηση 1,4% ενώ οι αμοιβές εξαρτημένης εργασίας ανά μισθωτό προβλέπεται ότι θα αυξηθούν κατά 0,9%. Η παραγωγικότητα της εργασίας θα μειωθεί κατά 0,6% ενώ το κόστος εργασίας ανά μονάδα προϊόντος προβλέπεται ότι θα αυξηθεί κατά 1,5%.

Τι δείχνει η αναδρομή στα χρόνια του Μνημονίου

Στην έρευνα της ΤτΕ γίνεται …ανασκόπηση των μέτρων που ελήφθησαν κατά τη διάρκεια και των τριών μνημονίων. Όπως σημειώνουν και οι ερευνητές, τα μέτρα των δύο πρώτων ετών μείωσαν τη σχετική φτώχεια και το χάσµα της φτώχειας. Τα µέτρα του 2012 είχαν σχετικώς ουδέτερα αποτελέσματα. Τα μέτρα του 2014 (ήταν και το μοναδικό μνημονιακό έτος κατά το οποίο υπήρξε αύξηση του ΑΕΠ έστω και κατά 0,7%) επέφεραν θετικά αποτελέσματα. Αναλυτικά, η αναδρομή στα χρόνια του μνημονίου, αναδεικνύει τα ακόλουθα μέτρα:

Το 2010 τη μεγαλύτερη συμβολή είχαν:

1. οι περικοπές στις συντάξεις (κατάργηση της 13ης και 14ης σύνταξης) και

2. μέτρα άμεσης φορολογίας, όπως η επιβολή πιο προοδευτικής φορολογικής κλίμακας, η θεσμοθέτηση της εισφοράς αλληλεγγύης και της εισφοράς αλληλεγγύης συνταξιούχων καθώς και της έκτακτης εισφοράς σε εισοδήματα άνω των 100.000 ευρώ. Η μόνη µη προοδευτική φορολογική πολιτική ήταν η θεσμοθέτηση του τέλους επιτηδεύματος (300 ευρώ ετησίως) για τους αυτοαπασχολούμενους και τους ελεύθερους επαγγελματίες, χτύπησε τα κατώτερα εισοδηματικά στρώματα.

Το 2011 τη μεγαλύτερη συμβολή είχαν:

1. τα μέτρα άμεσης φορολογίας, όπως η εισαγωγή του Έκτακτου Ειδικού Τέλους Ηλεκτροδοτούμενων ∆οµηµένων Επιφανειών (ΕΕΤΗ∆Ε), η αύξηση του τέλους επιτηδεύματος, η αύξηση της εισφοράς αλληλεγγύης συνταξιούχων, η επιπλέον εισφορά αλληλεγγύης συνταξιούχων και η εισφορά συνταξιούχων στις επικουρικές συντάξεις. Σωρευτικά, αυτά τα μέτρα επιβάρυναν περισσότερο τα ανώτερα εισοδηματικά κλιμάκια

2. Η αύξηση των εισφορών για ανεργία, που είχε προοδευτικό αντίκτυπο για τους µμισθωτούς εν αντιθέσει µε τους αυτοαπασχολουμένους, εκ των οποίων επλήγησαν κυρίως τα χαμηλότερα εισοδήματα

Το 2012 τη μεγαλύτερη συμβολή είχαν:

1. οι αυξήσεις στη φορολογία εισοδήματος (εκ νέου αύξηση του τέλους επιτηδεύματος), φόροι σε συντάξεις άνω των 1.000 ευρώ, επιπλέον εισφορά συνταξιούχων σε επικουρικές συντάξεις), οι οποίες πλήττουν όλη την εισοδηματική κατανομή, κυρίως δε το άνω τμήμα της, και

2. η μείωση στο εισόδημα από επιδόματα, κυρίως στο κάτω μέρος της κατανομής που εξηγείται από τη μείωση του τακτικού επιδόματος ανεργίας κατά 22% (από 454.25 ευρώ σε 360 ευρώ μηνιαίως).

Το 2013 τη μεγαλύτερη συμβολή είχαν:

1. οι χαμηλότερες συντάξεις λόγω κατάργησης των δώρων Χριστουγέννων και Πάσχα για τις κύριες συντάξεις και κατάργησης της 13ης και 14ης πληρωμής της σύνταξης ανασφάλιστων υπερηλίκων του ΟΓΑ και αλλαγή στα ηλικιακά κριτήρια απονομής της,

2. τα φορολογικά μέτρα, αν και σε μικρότερο βαθμό, όπως ο νέος φορολογικός κώδικας, ο οποίος, σε σχέση µε το παλαιό καθεστώς, φαίνεται να ευνόησε τα πλουσιότερα στρώματα του πληθυσμού,

3. τα επιδόματα που χορηγούνται µε εισοδηματικά κριτήρια λόγω του ανασχεδιασμού των οικογενειακών επιδομάτων (θεσπίστηκε το ενιαίο επίδομα στήριξης τέκνων, ενώ το πολυτεκνικό επίδομα ―μετονομασμένο σε ειδικό επίδομα σε τρίτεκνες και πολύτεκνες οικογένειες― ξεκίνησε να χορηγείται µε εισοδηματικά κριτήρια, καταργήθηκαν το επίδομα τρίτου παιδιού, η εφάπαξ παροχή τοκετού και η ισόβια σύνταξη πολύτεκνης μητέρας) και της αύξησης του ανώτατου εισοδηματικού ορίου για την απονομή του επιδόματος ανεργίας μακροχρόνια ανέργων.

Το 2014 τη μεγαλύτερη συμβολή είχαν:

1. τα επιδόματα µε εισοδηματικά κριτήρια λόγω της απονομής του κοινωνικού μερίσματος και της μεταβολής στη χορήγηση του επιδόματος μακροχρόνια ανέργων, το οποίο από το 2014 και μετά δικαιούνται μακροχρόνια άνεργοι ηλικίας 20-66 (από 45-65 ετών που ίσχυε)

2. η κατάργηση των εισφορών ασφάλισης για τα οικογενειακά επιδόματα και

3. οι άμεσοι φόροι (οριακά αρνητική επίπτωση), λόγω της λιγότερο ευνοϊκής αντιμετώπισης των φορολογούμενων επιδομάτων. Η επίπτωση του ΕΝΦΙΑ στο διαθέσιμο εισόδημα αποτυπώνεται μικρή και αντίστροφα προοδευτική.

Το 2015 δεν έχουν συμπεριληφθεί τα μέτρα που προβλέπονται στο νομοσχέδιο για την ανθρωπιστική κρίση, καθώς στην πλειοψηφία τους αφορούν παροχές σε είδος. Από τα μέτρα που περιλαμβάνονται, σημαντικότερα είναι

1. τα επιδόματα που χορηγούνται µε εισοδηματικά κριτήρια λόγω της αναστολής χορήγησης του κοινωνικού μερίσματος που χορηγήθηκε εκτάκτως το 2014 (μείωση στο διαθέσιμο εισόδημα των φτωχότερων νοικοκυριών),

2. η αύξηση των εισφορών για υγειονομική περίθαλψη των συνταξιούχων και

3. οι άμεσοι φόροι, λόγω της κατάργησης της ιδιαίτερης φορολογικής μεταχείρισης των αγροτών και της κατάργησης του συμπληρωματικού φόρου στο εισόδημα από μισθώματα