Τραπεζικά και νομικά «παράθυρα» ανησυχούν τους ελεγκτές - «Υψηλού ρίσκου» η φοροδιαφυγή το 2019: μπορεί να ακυρώσει τις φοροελαφρύνσεις του 2020 - Καμπάνια για να μάθουν οι τουρίστες την «apodixi»

«Παγωτό» άφησε πολλούς η είδηση, για την νέα «πατέντα» (παράνομο λογισμικό) με την οποία παγωτατζίδικο στην Κρήτη, πριν δέκα μέρες, πιάστηκε να «σβήνει» 300 αποδείξεις την ημέρα (το 80% των αποδείξεων που έκοβε). Η …πραγματική είδηση ήταν ότι άφηνε «για τα μάτια της εφορίας» και ένα 20% (ή περίπου 60 την ημέρα) για να εμφανίζει έσοδα 150-200 ευρώ, αντί για 1.000-1.500 ευρώ που είχε κανονικά.

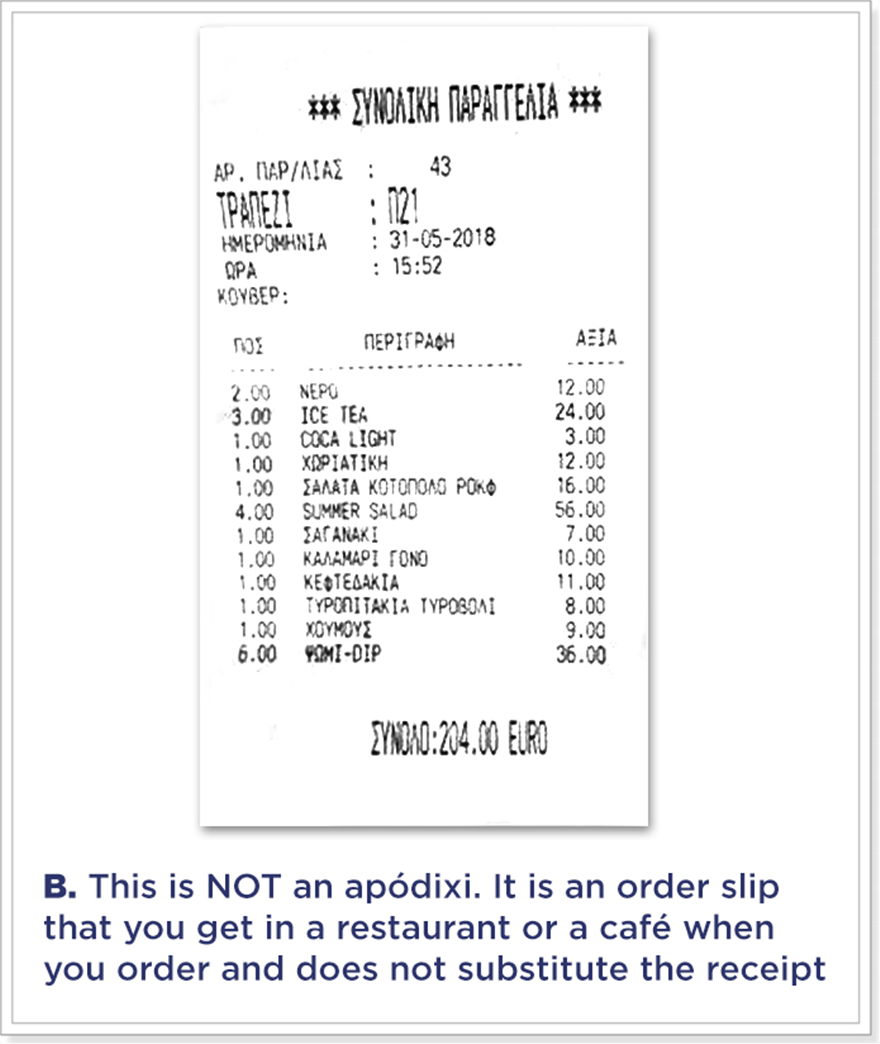

H ΑΑΔΕ έχει στήσει ολόκληρη «καμπάνια» για να μάθουν οι ξένοι τουρίστες ποια είναι η κανονική «απόδειξη» στην Ελλάδα και ποια δεν είναι (This is NOT apodixi)!

Αλλά το πραγματικό σοκ για τους φοροελεγκτές είναι η διαπίστωση πως δεν αρκούν, πλέον, ούτε να ζητηθεί και να κοπεί η απόδειξη (αφού «σβήνεται» εκ των υστέρων), αλλά ούτε καν όμως και να εξαναγκαστεί ο επιχειρηματίας να δεχθεί πληρωμή με πιστωτική κάρτα.

Και αυτό συγκλονίζει διότι, ενώ οι φοροπαραβάτες ξέρουν ότι πλέον η ΑΑΔΕ μπορεί να τους ελέγξει και εξ αποστάσεως ακόμα μέσα από διασταυρώσεις (για αυτό και δεν μηδενίζουν εντελώς τα κέρδη τους) από την άλλη όμως ρισκάρουν να μην εκδίδουν ή να κρύβουν και τις αποδείξεις ακόμα για τις οποίες έχουν πληρωθεί με κάρτα και τα λεφτά έχουν μπει στον επαγγελματικό λογαριασμό με τον οποίο είναι συνεδεμένο το POS.

«Αν δεν πρόκειται για απελπισία, θράσος ή …βλακεία όσων το κάνουν, τότε ίσως κρύβεται κάποιο άλλο τεχνολογικό κόλπο ή, ακόμα χειρότερα ίσως, "τρύπα" στο ίδιο το σύστημα ελέγχων» λένε αρμόδιοι ελεγκτικοί παράγοντες.

Ουσιαστικά οι προειδοποιούν για διπλό κίνδυνο:

1. Εντοπίζουν «νομικό λάθος» στην επιβολή των προστίμων. Από το 2017, αντί για 250 ή 500 ευρώ ανά παράβαση (απόδειξη που δεν κόπηκε) το πρόστιμο έγινε 2500 ή 500 ανά φορολογικό έλεγχο όσες αποδείξεις και αν δεν κόπηκαν. Παρότι όποιος πιάνεται οδηγείται «ως πρόβατον επί σφαγή» για αναδρομικό έλεγχο 5 – 10 ετών, πολλοί φαίνεται να αδιαφορούν για τις ευρύτερες συνέπειες και να θεωρούν «δωράκι» το συγκεντρωτικό πρόστιμο («ένα για όλα» σε κάθε έλεγχο) αντί το «κατά κεφαλήν» ανά παράβαση.

2. Κατανοούν μεν ότι η υπερφορολόγηση προκάλεσε την φοροδιαφυγή επιβίωσης, αλλά αν δεν υπάρξει άμεσα ανάσχεση και αυτοσυγκράτηση, τότε η φοροδιαφυγή θα ακυρώσει τελικά και τις φοροαπαλλαγές που υπόσχεται να φέρει η κυβέρνηση.

Άλλα κόλπα…

Το φαινόμενο μη έκδοσης αποδείξεων λιανικής πώλησης είναι γνωστό, αλλά λαμβάνει άλλες διαστάσεις όταν ο πελάτης έχει πληρώσει ηλεκτρονικά με κάρτα.

Από τις αδήλωτες «ταμειακές μηχανές - μαϊμού» του 2015 (που έκοβαν «χαρτάκια στο βρόντο») οι επιτήδειοι έφτασαν στα ειδικά λογισμικά που «σβήνουν» την είσπραξη της ημέρας. Οι πιο «ψυλλιασμένοι» προτιμούν να κόβουν «μισή απόδειξη», δεν είναι παρά οι πληρωμές με κάρτες και το «πλαστικό χρήμα». Αφότου επεβλήθησαν τα capital controls, η φοροδιαφυγή αλλάζει επίπεδο: στην αρχή οι ελεγκτές ανακάλυπταν τα «POS εξωτερικού» που έστελναν τα χρήματα σε Βουλγαρία, Αλβανία, Κύπρο και Λουξεμβούργο.

Αφού η ΑΑΔΕ εξάρθρωσε τα κυκλώματα αυτά, οι επιτήδειοι πλέον πέρασαν «στην επόμενη πίστα», προκειμένου να μην εκδίδουν αποδείξεις: 1. χρησιμοποιούν δεύτερο POS που είναι δηλωμένο σε άλλην, εικονική ή «χαμηλού κόστους» εταιρεία (με «μπροστινούς» κλπ) για τις περιπτώσεις όπου δεν κόβουν αποδείξεις. 2. οπλισμένοι με θράσος, δεν προσπαθούν καν να κρύψουν τα ίχνη τους όταν δεν κόβουν αποδείξεις, παρότι ο πελάτης έχει πληρώσει με κάρτα και τα λεφτά του έχουν ήδη μπει στην τράπεζα, μέσω της οποίας η εφορία εύκολα μπορεί να ανακαλύψει ποια ήταν η πραγματική είσπραξη της ημέρας. Τι εστί «απόδειξη»;

Η συνήθης τακτική τους είναι ότι «σερβίρουν» μιαν … «Προσωρινή Απόδειξη» στον πελάτη, που πολύ εύκολα την περνάει για κανονική (ειδικά τη νύχτα και μετά την κατανάλωση ποτών)…

Ποντάρουν ενδεχομένως ότι —αν και εφόσον ποτέ τελικώς πέσει επάνω τους ο έλεγχος— το πρόστιμο θα είναι για αυτούς 250 ή 500 ευρώ ανά φορολογικό έλεγχο και όχι ανά απόδειξη που δεν κόπηκε όπως ίσχυε ως το 2017! Ένα αληθινό παράδειγμα:

1. Πελάτης πληρώνει με κάρτα 20 ευρώ για ποτά που κατανάλωσε, αλλά ο σερβιτόρος του δίνει το αντίγραφο πελάτη μαζί με «προσωρινή» και όχι κανονική απόδειξη. Ο επιχειρηματίας τα βάζει «μαύρα» στην τσέπη του αντί στα έσοδα της εταιρίας και αυτομάτως κερδίζει τα 3,88 ευρώ από τον ΦΠΑ που θα απέδιδε και άλλα 4,52 ευρώ σαν φόρο κερδών του 2019. Από τα 20 ευρώ για τα οποία δεν εξέδωσε απόδειξη, το δημόσιο χάνει αυτομάτως τα 8,4 ευρώ.

2. Με βάση όσα ίσχυαν ως το 2017, για κάθε απόδειξη που πιάνεται να μην έχει κόψει, έπεφτε «πρόστιμο - τσεκούρι» 250 ευρώ τουλάχιστον.

3. Με τα νέα δεδομένα όμως, το πρόστιμο επιβάλλεται ανά έλεγχο και υπολογίζεται με βάση τον ΦΠΑ που θα απέδιδε ο ελεγχόμενος, εάν είχε κόψει κανονικά απόδειξη. Έτσι όμως, ακόμα και αν εντοπιστεί κάποτε από έλεγχο ότι πχ στις 22 Ιουλίου φέτος η συγκεκριμένη επιχείρηση δεν είχε κόψει την συγκεκριμένη απόδειξη (ή και άλλες 20 ή 25 ή και 60 ακόμη σαν και αυτήν) το πρόστιμο θα είναι πάλι 250 ευρώ. 4. Άρα, μη κόβοντας πχ 60 αποδείξεις των 20 ευρώ, έχει αποκομίσει όφελος 500 ευρώ (60 Χ 8,4 ευρώ). Αν εντοπιστεί από τον φορολογικό έλεγχο κατόπιν διασταύρωσης πως μπήκαν 1.200 ευρώ στην τράπεζα μέσω POS, αλλά δεν κόπηκαν αντίστοιχα οι 60 αποδείξεις των 20 ευρώ, τότε το πρόστιμο υπολογίζεται στα 234 ευρώ (3,9 ευρώ ΦΠΑ Χ 60 αποδείξεις) αλλά επιβάλλεται η «ταρίφα» των 250 ευρώ αντί πχ έως 15.000 ευρώ (60 Χ250) που θα ήταν ξεχωριστά για κάθε μια παράβαση, αντί συγκεντρωτικά ανά έλεγχο.

Τι προβλέπει ο σχεδιασμός του υπουργείου Οικονομικών για φοροελαφρύνσεις, 4η αξιολόγηση, τράπεζες, ληξιπρόθεσμες οφειλές, μεταρρυθμίσεις στο Γενικό Λογιστήριο

Πέντε προσεκτικά βήματα, με στόχο να διασφαλιστεί το αναγκαίο δημοσιονομικό περιθώριο για φοροελαφρύνσεις το 2020 και τα επόμενα χρόνια, καθώς και να βελτιωθούν δραστικά οι προοπτικές της ελληνικής οικονομίας ώστε να αναβαθμιστεί στην επενδυτική βαθμίδα από τους οίκους αξιολόγησης σε ορίζοντα ενάμισι έτους, περιλαμβάνει ο σχεδιασμός του οικονομικού επιτελείου της κυβέρνησης για τους επόμενους τέσσερις μήνες.

Στο υπουργείο Οικονομικών προετοιμάζονται πυρετωδώς για την 4η μεταμνημονιακή αξιολόγηση, η οποία θα ξεκινήσει επισήμως αμέσως μετά το Eurogroup της 13ης Σεπτεμβρίου, και τη διαμόρφωση του μεγάλου φορολογικού νομοσχεδίου του φθινοπώρου. Το νομοσχέδιο θα περιλαμβάνει μειώσεις φόρων σε συνάρτηση με τον διαθέσιμο δημοσιονομικό χώρο. Το Γενικό Λογιστήριο του Κράτους έχει αναλάβει το μεγάλο στοίχημα να εξαντλήσει κάθε περιθώριο εξοικονόμησης δαπανών, ενώ παράλληλα προωθεί μεταρρυθμιστικές τομές που σταδιακά θα επιτρέψουν να αποκτήσουν οι πολίτες για πρώτη φορά εικόνα για το πού καταλήγουν οι φόροι που πληρώνουν και να χαράξουν τα υπουργεία πολιτικές με γνώμονα την αποδοτικότητα των διατιθέμενων πόρων.

Πιο αναλυτικά, η στρατηγική του οικονομικού επιτελείου βασίζεται στα ακόλουθα βήματα:

1. Κατάρτιση του νέου φορολογικού νομοσχεδίου, με το οποίο η κυβέρνηση φιλοδοξεί να δώσει πρόσθετες φορολογικές ανάσες και να θεσπίσει αναπτυξιακές διατάξεις που θα κωδικοποιούν και θα απλοποιούν την υφιστάμενη φορολογική νομοθεσία για φυσικά πρόσωπα και επιχειρήσεις. Ο υπουργός Οικονομικών Χρήστος Σταϊκούρας έχει προαναγγείλει μείωση του φορολογικού συντελεστή για τα επιχειρηματικά κέρδη του 2019 από το 28% στο 24%. Η ελάφρυνση αυτή θα συμπεριληφθεί στο νομοσχέδιο, ενώ οι τελικές αποφάσεις για τους φορολογικούς συντελεστές των φυσικών προσώπων και το ποιες άλλες μειώσεις φόρων μπορούν να θεσπιστούν αναμένεται να ληφθούν στο τέλος Αυγούστου έως αρχές Σεπτεμβρίου, ανάλογα με το δημοσιονομικό περιθώριο που θα διαμορφωθεί.

Το εύρος των φοροελαφρύνσεων και το κατά πόσο θα εκτείνονται σε ορίζοντα τετραετίας θα καθοριστούν σε συνάρτηση με:

(α) την πορεία των 120 δόσεων και του φετινού κρατικού προϋπολογισμού,

(β) την έκβαση των διαβουλεύσεων με τους ευρωπαϊκούς θεσμούς για τα πρωτογενή πλεονάσματα και

(γ) το εάν θα κατατεθεί άμεσα νέο Μεσοπρόθεσμο Πλαίσιο Δημοσιονομικής Στρατηγικής, που θα πρέπει όμως αναγκαστικά να στηριχθεί κυρίως σε πρόδρομους δείκτες παρά σε πραγματικά στοιχεία, ή θα μετατεθεί, σε συνεννόηση με τους θεσμούς, για τον Μάιο του 2020.

Τα 5 βήματα της κυβερνητικής στρατηγικής στην οικονομία

Μάριος Ροζάκος

Αύγουστος 17, 2019 8:19 πμ

Τι προβλέπει ο σχεδιασμός του υπουργείου Οικονομικών για φοροελαφρύνσεις, 4η αξιολόγηση, τράπεζες, ληξιπρόθεσμες οφειλές, μεταρρυθμίσεις στο Γενικό Λογιστήριο

Πέντε προσεκτικά βήματα, με στόχο να διασφαλιστεί το αναγκαίο δημοσιονομικό περιθώριο για φοροελαφρύνσεις το 2020 και τα επόμενα χρόνια, καθώς και να βελτιωθούν δραστικά οι προοπτικές της ελληνικής οικονομίας ώστε να αναβαθμιστεί στην επενδυτική βαθμίδα από τους οίκους αξιολόγησης σε ορίζοντα ενάμισι έτους, περιλαμβάνει ο σχεδιασμός του οικονομικού επιτελείου της κυβέρνησης για τους επόμενους τέσσερις μήνες.

Στο υπουργείο Οικονομικών προετοιμάζονται πυρετωδώς για την 4η μεταμνημονιακή αξιολόγηση, η οποία θα ξεκινήσει επισήμως αμέσως μετά το Eurogroup της 13ης Σεπτεμβρίου, και τη διαμόρφωση του μεγάλου φορολογικού νομοσχεδίου του φθινοπώρου. Το νομοσχέδιο θα περιλαμβάνει μειώσεις φόρων σε συνάρτηση με τον διαθέσιμο δημοσιονομικό χώρο. Το Γενικό Λογιστήριο του Κράτους έχει αναλάβει το μεγάλο στοίχημα να εξαντλήσει κάθε περιθώριο εξοικονόμησης δαπανών, ενώ παράλληλα προωθεί μεταρρυθμιστικές τομές που σταδιακά θα επιτρέψουν να αποκτήσουν οι πολίτες για πρώτη φορά εικόνα για το πού καταλήγουν οι φόροι που πληρώνουν και να χαράξουν τα υπουργεία πολιτικές με γνώμονα την αποδοτικότητα των διατιθέμενων πόρων.

Πιο αναλυτικά, η στρατηγική του οικονομικού επιτελείου βασίζεται στα ακόλουθα βήματα:

1. Κατάρτιση του νέου φορολογικού νομοσχεδίου, με το οποίο η κυβέρνηση φιλοδοξεί να δώσει πρόσθετες φορολογικές ανάσες και να θεσπίσει αναπτυξιακές διατάξεις που θα κωδικοποιούν και θα απλοποιούν την υφιστάμενη φορολογική νομοθεσία για φυσικά πρόσωπα και επιχειρήσεις. Ο υπουργός Οικονομικών Χρήστος Σταϊκούρας έχει προαναγγείλει μείωση του φορολογικού συντελεστή για τα επιχειρηματικά κέρδη του 2019 από το 28% στο 24%. Η ελάφρυνση αυτή θα συμπεριληφθεί στο νομοσχέδιο, ενώ οι τελικές αποφάσεις για τους φορολογικούς συντελεστές των φυσικών προσώπων και το ποιες άλλες μειώσεις φόρων μπορούν να θεσπιστούν αναμένεται να ληφθούν στο τέλος Αυγούστου έως αρχές Σεπτεμβρίου, ανάλογα με το δημοσιονομικό περιθώριο που θα διαμορφωθεί.

Το εύρος των φοροελαφρύνσεων και το κατά πόσο θα εκτείνονται σε ορίζοντα τετραετίας θα καθοριστούν σε συνάρτηση με:

(α) την πορεία των 120 δόσεων και του φετινού κρατικού προϋπολογισμού,

(β) την έκβαση των διαβουλεύσεων με τους ευρωπαϊκούς θεσμούς για τα πρωτογενή πλεονάσματα και

(γ) το εάν θα κατατεθεί άμεσα νέο Μεσοπρόθεσμο Πλαίσιο Δημοσιονομικής Στρατηγικής, που θα πρέπει όμως αναγκαστικά να στηριχθεί κυρίως σε πρόδρομους δείκτες παρά σε πραγματικά στοιχεία, ή θα μετατεθεί, σε συνεννόηση με τους θεσμούς, για τον Μάιο του 2020.

2. Ολοκλήρωση της 4ης μεταμνημονιακής αξιολόγησης έως τον Νοέμβριο προκειμένου η Ελλάδα να λάβει στη συνέχεια 640 εκατ. ευρώ από τα κέρδη των ελληνικών ομολόγων. Η επίτευξη του στόχου αυτού περνά μέσα από τη διευθέτηση 15 εκκρεμών προαπαιτούμενων δράσεων που άφησε πίσω της η κυβέρνηση ΣΥΡΙΖΑ, μεταξύ των οποίων ξεχωρίζουν η αντιμετώπιση των προβλημάτων της ΔΕΗ, η πώληση του 30% του Διεθνούς Αερολιμένα Αθηνών, η αποκρατικοποίηση των Ελληνικών Πετρελαίων (ΕΛ.ΠΕ.) και το ξεμπλοκάρισμα της επένδυσης στο Ελληνικό.

3. Αλλαγή σελίδας στον τραπεζικό τομέα με την πλήρη άρση των capital controls και την έγκριση του σχεδίου για τη μείωση των κόκκινων δανείων μέσω εταιρείας ειδικού σκοπού (APS). Η κυβέρνηση, σε συνεργασία με την Τράπεζα της Ελλάδος, έχει επεξεργαστεί τις διατάξεις για την κατάργηση των τελευταίων κεφαλαιακών περιορισμών περίπου 4,5 χρόνια μετά την επιβολή τους και βρίσκεται σε επαφή με τους θεσμούς για να αποτελέσουν παρελθόν τα capital controls το συντομότερο δυνατό (το αργότερο μέσα στον Σεπτέμβριο). Οσον αφορά στο APS, το αρχικό σχέδιο που είχε υποβάλει η κυβέρνηση ΣΥΡΙΖΑ έχει βελτιωθεί δραστικά και εκτιμάται ότι θα πάρει το πράσινο φως από τη Γενική Διεύθυνση Ανταγωνισμού της Ευρωπαϊκής Επιτροπής (DG Comp) τον Σεπτέμβριο ή τον Οκτώβριο. Στη συνέχεια θα κατατεθεί άμεσα στη Βουλή το σχετικό νομοσχέδιο και κάθε τράπεζα θα διαμορφώσει το δικό της πλαίσιο, σε συνεννόηση με τον Ενιαίο Εποπτικό Μηχανισμό της ΕΚΤ (SSM).

4. Μείωση των ληξιπρόθεσμων οφειλών του Δημοσίου προς ιδιώτες. Το υπουργείο Οικονομικών θα θεσπίσει αυστηρές και τυποποιημένες διαδικασίες και θα θέσει ηλεκτρονικές δικλίδες σε όλη τη διαδικασία αποπληρωμής υποχρεώσεων προς τρίτους ώστε να επισπευστεί η εξόφληση των κρατικών φεσιών, που έχουν κολλήσει στα 2,2 δισ. ευρώ.

5. Εφαρμογή τριών μεταρρυθμιστικών τομών στο Γενικό Λογιστήριο του Κράτους. Υπό την εποπτεία του αρμόδιου υφυπουργού Οικονομικών Θεόδωρου Σκυλακάκη θα υπάρξει ριζική αλλαγή φιλοσοφίας, η οποία θα επιτρέψει να εξοικονομηθούν πόροι και να αξιολογηθεί η αποδοτικότητα των δαπανών. Η νέα προσέγγιση θα γίνει αισθητή από τον κρατικό προϋπολογισμό του 2020, το προσχέδιο του οποίου πρέπει να κατατεθεί στη Βουλή στις 7 Οκτωβρίου.

Οι τρεις μεταρρυθμιστικές τομές είναι:

(α) Η υιοθέτηση ρεαλιστικών οροφών δαπανών, από την οποία εκτιμάται ότι μπορεί να προκύψει δημοσιονομικός χώρος 1 δισ. ευρώ ετησίως χωρίς να μειωθεί η πραγματική δαπάνη.

(β) Η επέκταση της επισκόπησης δαπανών σε όλα τα υπουργεία και τους φορείς της Γενικής Κυβέρνησης σε βάθος διετίας, εξοικονομώντας πόρους που, μεταξύ άλλων, θα αξιοποιηθούν για τη μείωση φορολογικών συντελεστών. Στα επόμενα 2-3 χρόνια θα ενσωματωθούν επίσης στον κρατικό προϋπολογισμό δείκτες παρακολούθησης της αποδοτικότητας των δαπανών. Πρόκειται για τον λεγόμενο προϋπολογισμό επιδόσεων (performance budgeting).

(γ) Η λογιστική μεταρρύθμιση, που θα εφαρμόσει τη δεδουλευμένη λογιστική σε όλη τη Γενική Κυβέρνηση αντί της λογιστικής σε ταμειακή βάση η οποία ακολουθείται σήμερα. Το Δημόσιο θα μπορέσει έτσι να μετρά τα πάγια αποθέματά του, να γνωρίζει τι ξοδεύει και να προγραμματίζει καλύτερα τις προμήθειές του.

Κίνδυνοι και ευκαιρίες

Το οικονομικό επιτελείο βρίσκεται σε επιφυλακή για 5 πιθανές εστίες δημοσιονομικού κινδύνου. Πρόκειται για τις εκκρεμείς δικαστικές αποφάσεις για τα αναδρομικά, την κακή πορεία της ρύθμισης των 120 δόσεων προτού βελτιωθεί από τη σημερινή κυβέρνηση, την επιβράδυνση της ευρωπαϊκής οικονομίας, την απειλή κάμψης των εξαγωγών και τα περίπου 150 εκατ. ευρώ που οφείλει το Δημόσιο στη ΔΕΗ για τις Υπηρεσίες Κοινής Ωφέλειας (ΥΚΩ), δηλαδή για τα κόστη ηλεκτροδότησης νησιών και ευπαθών ομάδων. Παράλληλα, όμως, υπάρχουν δύο εξελίξεις που αποπνέουν αισιοδοξία: η θετική πορεία πρόδρομων μακροοικονομικών δεικτών και η υπέρβαση του στόχου για τα φορολογικά έσοδα τον Ιούλιο.

Επεισοδιακός έλεγχος της ΑΑΔΕ σε μπαρ της Μυκόνου - με τη συνδρομή της αστυνομίας το «λουκέτο»

Επεισοδιακός ήταν ο έλεγχος από κλιμάκιο της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ) τα ξημερώματα της Παρασκευής σε πολύ δημοφιλές μπαρ στη Μύκονο και χρειάστηκε για μια ακόμη φορά η συνδρομή της Αστυνομίας.

Οι ελεγκτές διαπίστωσαν τη μη έκδοση 9 αποδείξεων συνολικού ποσού 752 ευρώ, αλλά καθώς η επιχείρηση ήταν υπότροπη και πριν από έναν μήνα είχε ανασταλεί η λειτουργία της για 48 ώρες, αυτήν τη φορά το «λουκέτο» θα ήταν για τέσσερις ημέρες. Όμως, καθώς οι ελεγκτές συνέτασσαν το σχετικό σημείωμα διαπιστώσεων, περικυκλώθηκαν από το προσωπικό ασφαλείας του μπαρ, που δεν τους επέτρεψε να το επιδώσουν και τους ανάγκασε να αποχωρήσουν.

Ο διοικητής της ΑΑΔΕ Γιώργος Πιτσιλής ενημέρωσε σχετικά τον υπουργό Προστασίας του Πολίτη Μιχάλη Χρυσοχοΐδη και τον αρχηγό της ΕΛΑΣ, οι οποίοι διέταξαν την άμεση συνδρομή των αστυνομικών δυνάμεων. Έτσι, το σημείωμα διαπιστώσεων και η απόφαση αναστολής λειτουργίας θυροκολλήθηκαν από κοινού από τους ελεγκτές και τους αστυνομικούς.

Το μπαρ θα κλείσει από την προσεχή Δευτέρα, καθώς ο ιδιοκτήτης, επειδή είναι υπότροπος, έχει διορία δύο ημερών για την υποβολή πιθανών ενστάσεων και αντιρρήσεων.

Σημειώνεται ότι «λουκέτο» για 48 ώρες για φορολογικές παραβάσεις μπήκε τις προηγούμενες ημέρες και σε άλλα δύο πολύ γνωστά μπαρ στο «νησί των ανέμων».

Νέο «λουκέτο» σε μπαρ στο Γαϊδουρονήσι

Χθες, εξάλλου, κλιμάκιο της ΑΑΔΕ πραγματοποίησε αιφνιδιαστικό έλεγχο σε beach bar στο νησί Χρυσή Λασιθίου (Γαϊδουρονήσι) νότια της Κρήτης και διαπιστώθηκε η μη έκδοση δεκάδων αποδείξεων. Μπήκε «λουκέτο» για 48 ώρες, παρότι ο επιχειρηματίας ήταν υπότροπος για «μαϊμού» αποδείξεις και ανασφάλιστους εργαζόμενους. Όμως, επαναλειτούργησε εφέτος με άλλη επωνυμία και άλλο ΑΦΜ, και δεν ήταν εφικτό να επιβληθεί μεγαλύτερη ποινή.

Για δημοσιεύματα που διαστρεβλώνουν τη ρύθμιση που είχε νομοθετήσει ο ΣΥΡΙΖΑ για την ειδική αιτιολόγηση των απολύσεων, κάνει λόγο η τομεάρχης Εργασίας και Κοινωνικής Ασφάλισης του ΣΥΡΙΖΑ, Έφη Αχτσιόγλου.

`«Με σημερινό της πρωτοσέλιδο δημοσίευμα η εφημερίδα «Βραδυνή της Κυριακής» επιχειρεί να διαστρεβλώσει τη ρύθμιση για την ειδική αιτιολόγηση των απολύσεων που η κυβέρνηση του ΣΥΡΙΖΑ είχε νομοθετήσει και η κυβέρνηση της Νέας Δημοκρατίας κατήργησε εν κρυπτώ κατά παράβαση κάθε κοινοβουλευτικής διαδικασίας» επισημαίνει σε ανακοίνωση της η βουλευτής Επικρατείας του ΣΥΡΙΖΑ και τομεάρχης Εργασίας και Κοινωνής Ασφάλειας, Εφη Αχτσιόγλου

Όπως εξηγεί η Εφη Αχτσιόγλου, «η ρύθμιση προέβλεπε ότι η απόλυση δεν μπορεί να είναι αυθαίρετη αλλά θα έπρεπε να δικαιολογείται από βάσιμο λόγο. Σε αντίθετη περίπτωση η καταγγελία της σύμβασης εργασίας θα ήταν άκυρη».

Προσθέτει δε ότι «ο βάσιμος λόγος απόλυσης είναι αρχή του Ευρωπαϊκού Κοινωνικού Χάρτη. «Παγκόσμια πρωτοτυπία» λοιπόν και «έκτρωμα Αχτσιόγλου» είναι προφανώς για την εφημερίδα και τον κ. Βρούτση τα οριζόμενα στον Ευρωπαϊκό Κοινωνικό Χάρτη, δηλαδή το ευρωπαϊκό κεκτημένο στα εργασιακά δικαιώματα. «Φακέλωμα» του εργαζόμενου για την εφημερίδα και τον κ. Βρούτση είναι προφανώς η προστασία του από πρακτικές εργοδοτικής αυθαιρεσίας».

«Όσα δημοσιεύματα «πλυντήρια» κατά παραγγελία και αν στηθούν δεν μπορούν να κάνουν το μαύρο-άσπρο. Η κυβέρνηση του κ. Μητσοτάκη καταργεί μέτρα προστασίας των εργαζομένων και αποδεικνύει ποια είναι η «κανονικότητα» που οραματίζεται για τους εργαζόμενους της χώρας» καταλήγει η Εφη Αχτσιόγλου.

Στο στόχαστρο της ΑΑΔΕ χιλιάδες υποθέσεις στο όριο της παραγραφής

Έως τον προσεχή Δεκέμβριο η προθεσμία ελέγχου για φορολογικές εκκρεμότητες μέχρι και το 2013

Πέμπτη, 15 Αυγούστου 2019 09:24

INTIME NEWS/ΤΖΑΜΑΡΟΣ ΠΑΝΑΓΙΩΤΗΣ

Οι φοροελεγκτικές υπηρεσίες (το Κέντρο Ελέγχου Φορολογουμένων Μεγάλου Πλούτου, το Κέντρο Ελέγχου Μεγάλων Επιχειρήσεων και οι ΔΟΥ) καλούνται να διεκπεραιώσουν εντός τετραμήνου τη διαδικασία ελέγχου για φορολογικές υποθέσεις που παραγράφονται στο τέλος του τρέχοντος έτους και οι οποίες αφορούν όχι μόνο το φορολογικό έτος 2013, αλλά και παλαιότερα έτη, είτε λόγω παρατάσεων είτε επειδή ίσχυε περίοδος παραγραφής άνω της πενταετίας.

Σε χιλιάδες φορολογικές υποθέσεις που παραγράφονται στο τέλος του τρέχοντος έτους επικεντρώνονται κατά κύριο λόγο οι φορολογικοί έλεγχοι των υπηρεσιών της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ). Στο στόχαστρο έχουν μπει κυρίως υποθέσεις φορολογίας εισοδήματος και ΦΠΑ που αφορούν το έτος 2013, καθώς το περιθώριο που έχουν οι αρμόδιες υπηρεσίες για να ολοκληρώσουν τις προβλεπόμενες διαδικασίες είναι πλέον μικρότερο από τέσσερις μήνες.

Η προθεσμία παραγραφής του δικαιώματος του Δημοσίου να επιβάλει φόρους και πρόστιμα επί των υποθέσεων αυτών λήγει μεν τυπικά στις 31 Δεκεμβρίου 2019, όμως η πραγματική ημερομηνία λήξης για το Δημόσιο είναι η 10η Δεκεμβρίου. Κι αυτό διότι αυτή είναι η τελευταία μέρα στην οποία το Δημόσιο έχει τη δυνατότητα να κοινοποιήσει προσωρινή πράξη διορθωτικού προσδιορισμού του φόρου, δεδομένου ότι βάσει της ισχύουσας νομοθεσίας πρέπει να δίδεται σε κάθε ελεγχόμενο φορολογούμενο χρονικό περιθώριο 20 ημερών, από τη στιγμή της κοινοποίησης της πράξης αυτής, προκειμένου να έχει τη δυνατότητα να απαντήσει στα ευρήματα των ελεγκτών και να τεκμηριώσει τυχόν σφάλματα εξαιτίας των οποίων τα προς καταβολή ποσά μπορεί να έχουν υπολογιστεί σε αδικαιολόγητα υψηλά επίπεδα.

Με τη συμπλήρωση ή την παρέλευση του 20ημέρου, δηλαδή το αργότερο μέχρι την 31η Δεκεμβρίου 2019, η αρμόδια φοροελεγκτική υπηρεσία έχει το δικαίωμα να κοινοποιήσει την οριστική πράξη του διορθωτικού προσδιορισμού του φόρου στην οποία τα τελικά ποσά φόρων και προστίμων που θα έχουν καταλογιστεί μπορεί να είναι μικρότερα από αυτά που αναγράφονταν στην προσωρινή πράξη.

Σημειώνεται ότι οι διατάξεις των νόμων 2238/1994 (Κώδικα Φορολογίας Εισοδήματος για τις χρήσεις των ετών προ του 2014), 4172/2013 (Κώδικας Φορολογίας Εισοδήματος για τις χρήσεις από το 2014 και μετά), 4174/2013 (Κώδικας Φορολογικών Διαδικασιών) και 2859/2000 (Κώδικας ΦΠΑ) προβλέπουν ότι στις 31 Δεκεμβρίου 2019 λήγουν οριστικά οι προθεσμίες παραγραφής του δικαιώματος του Δημοσίου για την οριστική επιβολή φόρων και προστίμων όχι μόνο σε φορολογικές υποθέσεις του έτους 2013, αλλά και στις ακόλουθες φορολογικές υποθέσεις:

α) Υποθέσεις φορολογίας εισοδήματος που αφορούν τη χρήση του φορολογικού έτους 2010, για τις οποίες υποβλήθηκαν αρχικές εκπρόθεσμες δηλώσεις εντός του 2016. Για τις υποθέσεις αυτές η αρχική πενταετής προθεσμία παραγραφής, η οποία έληγε κανονικά στις 31 Δεκεμβρίου 2016 (πέντε χρόνια από τη λήξη του έτους 2011 στο οποίο έπρεπε να είχε υποβληθεί η αρχική εμπρόθεσμη δήλωση), παρατάθηκε για τρία ακόμη χρόνια, μέχρι τις 31 Δεκεμβρίου 2019, επειδή οι αρχικές δηλώσεις υποβλήθηκαν στο τελευταίο έτος (στο πέμπτο έτος) της κανονικής πενταετούς περιόδου παραγραφής.

β) Υποθέσεις φορολογίας εισοδήματος και ΦΠΑ που αφορούν τη χρήση του φορολογικού έτους 2008, για τις οποίες, μετά τη λήξη της κανονικής πενταετούς περιόδου παραγραφής, δηλαδή μετά την 31η Δεκεμβρίου 2014, περιήλθαν σε γνώση των αρμοδίων φορολογικών αρχών «συμπληρωματικά στοιχεία», από την εξέταση των οποίων διαπιστώθηκε ότι η φορολογητέα ύλη ήταν μεγαλύτερη από αυτήν που δηλώθηκε και ότι οι υποβληθείσες δηλώσεις ήταν ανακριβείς.

γ) Υποθέσεις ΦΠΑ που αφορούν τη χρήση του φορολογικού έτους 2008 για τις οποίες δεν υποβλήθηκε εκκαθαριστική δήλωση. Για τις υποθέσεις αυτές ισχύει δεκαετής περίοδος παραγραφής που άρχισε να «τρέχει» από την 1η Ιανουαρίου 2010 (μετά τη λήξη του έτους 2009 στο οποίο έπρεπε να υποβληθεί η εκκαθαριστική δήλωση) και λήγει την 31η Δεκεμβρίου 2019.

δ) Υποθέσεις φορολογίας εισοδήματος που αφορούν τη χρήση του φορολογικού έτους 2003, για τις οποίες δεν είχε υποβληθεί ποτέ η οικεία δήλωση. Για τις υποθέσεις αυτές προβλέπεται δεκαπενταετής περίοδος παραγραφής, η οποία άρχισε να «τρέχει» αμέσως μετά το τέλος του έτους εντός του οποίου έπρεπε να υποβληθούν οι αρχικές εμπρόθεσμες δηλώσεις, δηλαδή από την 1η Ιανουαρίου 2005 (αμέσως μετά τη λήξη του έτους 2004), και λήγει στις 31 Δεκεμβρίου 2019.

Οι φοροελεγκτικές υπηρεσίες (το Κέντρο Ελέγχου Φορολογουμένων Μεγάλου Πλούτου, το Κέντρο Ελέγχου Μεγάλων Επιχειρήσεων και οι ΔΟΥ) επικεντρώνουν πλέον τους ελέγχους τους και στις παραπάνω υποθέσεις προκειμένου να κοινοποιήσουν εγκαίρως τις πράξεις οριστικού διορθωτικού προσδιορισμού του φόρου ώστε το Δημόσιο να μη χάσει το δικαίωμα βεβαίωσης και είσπραξης ποσών σημαντικού ύψους.

Το νέο πρόγραμμα ελέγχου Σημειώνεται ότι πρόσφατα, με την υπ' αριθμόν Α1293/23-7-2019 απόφαση του διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, Γιώργου Πιτσιλή, καθορίστηκε νέο πρόγραμμα φορολογικού ελέγχου για τις επιχειρήσεις και τους ελεύθερους επαγγελματίες που τηρούν απλογραφικά βιβλία. Βάσει του προγράμματος αυτού, κατά την προετοιμασία του ελέγχου, μετά την έκδοση της σχετικής εντολής, θα εξετάζονται, μεταξύ άλλων, τα εξής:

1. Η υποβολή όλων των σχετικών δηλώσεων για κάθε είδους φορολογία και τα δεδομένα αυτών. 2. Εάν είχαν διαπραχθεί φορολογικές παραβάσεις, εάν υπάρχουν κατασχεθέντα βιβλία ή άλλα έγγραφα ή στοιχεία από τα οποία πιθανολογείται ότι προκύπτει φοροδιαφυγή. 3. Στοιχεία διασταυρώσεων, δελτία πληροφοριών και λοιπά στοιχεία από οργανισμούς, τράπεζες και λοιπές υπηρεσίες ή αρχές. 4. Στοιχεία που αφορούν εκδότες πλαστών ή εικονικών φορολογικών στοιχείων, καθώς και λήπτες εικονικών φορολογικών στοιχείων ή εξαφανισμένους εμπόρους. 5. Ενδείξεις για άρση τραπεζικού απορρήτου. 6. Στοιχεία για τη σύνθεση της συνολικής εικόνας του ελεγχόμενου από τα υφιστάμενα πληροφοριακά συστήματα. 7. Η υποβολή των καταστάσεων φορολογικών στοιχείων, προμηθευτών και πελατών. 8. Τα υφιστάμενα περιουσιακά στοιχεία του ελεγχόμενου, με σκοπό τη συνδρομή του τομέα του φορολογικού ελέγχου προς τον τομέα της είσπραξης των εσόδων. 9. Στοιχεία που υπάρχουν στο διαδίκτυο για τη λήψη περαιτέρω πληροφοριών αναφορικά με την ηλεκτρονική δραστηριοποίηση του ελεγχόμενου προσώπου.

Γενικές επαληθεύσεις Περαιτέρω, κατά τον έλεγχο θα εξετάζονται:

1. Τα έγγραφα σύστασης ή νομιμοποίησης της επιχείρησης. 2. Η ορθή τήρηση των βιβλίων και έκδοση των φορολογικών στοιχείων. 3. Η ορθή μεταφορά των δεδομένων των βιβλίων και στοιχείων στις οικείες δηλώσεις και ο ορθός υπολογισμός των φόρων και των λοιπών επιβαρύνσεων. 4. Η διακίνηση τουλάχιστον δύο ειδών ανά ελεγχόμενη χρήση, επιλεκτικά με βάση την τιμή μονάδας ή την ποσότητα ή τη συνολική αξία, με τη μέθοδο της κλειστής αποθήκης. 5. Η ορθή αποτίμηση για δύο τουλάχιστον είδη επιλεκτικά με βάση την τιμή μονάδας ή την ποσότητα ή τη συνολική αξία. 6. Ενδείξεις ή διαφορές που προκύπτουν από διασταυρώσεις καταστάσεων φορολογικών στοιχείων προμηθευτών και πελατών. 7. Πληροφορίες και στοιχεία από τις κινήσεις των τραπεζικών λογαριασμών της ελεγχόμενης επιχείρησης, για τις εισπράξεις, τα εισοδήματά της, τις πληρωμές υποχρεώσεων κ.λπ., προκειμένου να γίνει επαλήθευση συναλλαγών, καθώς και από κάθε άλλη πηγή πληροφόρησης που διαθέτει η Φορολογική Διοίκηση. 8. Η εμφάνιση όλων των εισοδημάτων από τις λοιπές κατηγορίες (από μισθούς, συντάξεις, κεφάλαιο, υπεραξία μεταβίβασης κεφαλαίου κ.λπ.). 9. Η ύπαρξη επιχορηγήσεων ή επιδοτήσεων. 10. Οι Φορολογικοί Ηλεκτρονικοί Μηχανισμοί (ΦΤΜ, ΕΑΦΔΣΣ, ΑΔΗΜΕ), καθώς και οι φορολογικές μνήμες και τα αρχεία που δημιουργούν οι ΦΗΜ.

Το περιβαλλοντικό τέλος που επιβάλλεται κατά την τιμολόγηση υπηρεσιών ύδατος υπόκειται σε ΦΠΑ με συντελεστή 13%. Αυτό γνωστοποιήθηκε αρμοδίως με την υπ’ αριθμ. Ε.2151/2.8.2019 εγκύκλιο της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ), με την οποία δόθηκαν αρμοδίως οι κατωτέρω διευκρινίσεις όσον αφορά την εφαρμογή των διατάξεων του ΦΠΑ στο περιβαλλοντικό τέλος που επιβάλλεται κατά την τιμολόγηση υπηρεσιών ύδατος:

1 Σύμφωνα με τις διατάξεις του άρθρου 21 και της περίπτωσης 33 του Κεφαλαίου Α’ «Αγαθά», του Παραρτήματος ΙΙΙ του Κώδικα ΦΠΑ, η παράδοση νερού υπάγεται στον μειωμένο συντελεστή ΦΠΑ 13%.

2 Με τις διατάξεις της παραγράφου 1, του άρθρου 19 του Κώδικα ΦΠΑ, ως φορολογητέα αξία λαμβάνεται η αντιπαροχή που έλαβε ή πρόκειται να λάβει ο προμηθευτής των αγαθών ή αυτός που παρέχει τις υπηρεσίες από τον αγοραστή, τον λήπτη ή τρίτο πρόσωπο, προσαυξημένη με οποιαδήποτε παροχή που συνδέεται άμεσα με αυτήν. Με την παράγραφο 4 του ίδιου άρθρου, στη φορολογητέα αξία περιλαμβάνονται, μεταξύ άλλων, οι κάθε είδους φόροι, τα δικαιώματα, οι εισφορές, τα τέλη υπέρ του Δημοσίου ή τρίτων και τα τέλη χαρτοσήμου, με εξαίρεση τον ΦΠΑ.

3 Σύμφωνα με την αριθ. οικ. 135275/19.5.2017 (ΦΕΚ 1751, τ. Β’, 22.05.2017) απόφαση της Εθνικής Επιτροπής Υδάτων με θέμα «Έγκριση γενικών κανόνων κοστολόγησης και τιμολόγησης υπηρεσιών ύδατος. Μέθοδος και διαδικασίες για την ανάκτηση κόστους των υπηρεσιών ύδατος στις διάφορες χρήσεις του», οι πάροχοι υπηρεσιών ύδατος για τον προσδιορισμό των τιμολογίων προς τελικούς χρήστες λαμβάνουν υπ’ όψιν, πέραν του χρηματοοικονομικού κόστους και το περιβαλλοντικό κόστος, καθώς και το κόστος πόρου. Στα τιμολόγιά τους αναγράφεται υποχρεωτικά με διακριτό, ευκρινή και εύληπτο τρόπο το «περιβαλλοντικό τέλος». Ως «περιβαλλοντικό τέλος» ορίζεται η οικονομική συνεισφορά του τελικού χρήστη ανά κυβικό μέτρο καταναλωθέντος ύδατος που αναλογεί στο περιβαλλοντικό κόστος και στο κόστος πόρου. Οι πάροχοι υπηρεσιών ύδατος προβαίνουν στην είσπραξη του «περιβαλλοντικού τέλους» από τους τελικούς χρήστες. Το ποσό των εισπραχθέντων «περιβαλλοντικών τελών» αποδίδεται από τους παρόχους υπέρ του Πράσινου Ταμείου σε Ειδικό Λογαριασμό που συστήνεται για την υλοποίηση ειδικά προβλεπόμενων μέτρων.

4 Από τα ανωτέρω προκύπτει ότι η τιμή του καταναλωθέντος ύδατος διαμορφώνεται και από το ποσό του «περιβαλλοντικού τέλους», δηλαδή το «περιβαλλοντικό τέλος» συνδέεται άμεσα με την παράδοση του νερού και επομένως προσαυξάνει τη φορολογητέα αξία των τιμολογίων παροχής ύδατος, αποτελεί δηλαδή μέρος της αντιπαροχής που λαμβάνεται από τους τελικούς χρήστες για την παράδοση νερού και συνεπώς υπάγεται σε ΦΠΑ με τον ίδιο συντελεστή, ήτοι 13%.

Επεισοδιακός ήταν ο έλεγχος που πραγματοποίησε κλιμάκιο της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ), τα ξημερώματα της Παρασκευής, σε μπαρ της Μυκόνου.

Οι ελεγκτές της ΑΑΔΕ διαπίστωσαν τη μη έκδοση 9 αποδείξεων συνολικού ποσού 752 ευρώ και καθώς η επιχείρηση ήταν υπότροπη, θα «σφραγιζόταν» για τέσσερις ημέρες.

Και ενώ οι ελεγκτές συνέτασσαν το σχετικό σημείωμα διαπιστώσεων, περικυκλώθηκαν από το προσωπικό ασφαλείας του μπαρ, υποχρεώνοντάς τους να αποχωρήσουν από την επιχείρηση.

Ο διοικητής της ΑΑΔΕ Γιώργος Πιτσιλής επικοινώνησε με τον υπουργό Προστασίας του Πολίτη Μιχάλη Χρυσοχοΐδη και τον αρχηγό της ΕΛΑΣ Μιχάλη Καραμαλάκη, οι οποίοι διέταξαν την άμεση συνδρομή των αστυνομικών δυνάμεων. Έτσι, το σημείωμα διαπιστώσεων και η απόφαση αναστολής λειτουργίας της επιχείρησης θυροκολλήθηκαν από κοινού από τους ελεγκτές και τους αστυνομικούς.

Το μπαρ θα βάλει «λουκέτο» από την προσεχή Δευτέρα, με τον ιδιοκτήτη να έχει διορία δύο ημερών για την υποβολή πιθανών ενστάσεων και αντιρρήσεων.

Σημειώνεται ότι «λουκέτο» για 48 ώρες για φορολογικές παραβάσεις μπήκε τις προηγούμενες ημέρες και σε δύο ακόμη μπαρ της Μυκόνου.

Την Πέμπτη κλιμάκιο της ΑΑΔΕ πραγματοποίησε αιφνιδιαστικό έλεγχο και σε beach bar στο Γαϊδουρονήσι στην Κρήτη, όπου διαπιστώθηκε η μη έκδοση δεκάδων αποδείξεων. Η αρχή επέβαλε στην επιχείρηση «λουκέτο» για 48 ώρες.