Πρωταθλήτρια σε αυξήσεις φόρων στα μέλη του ΟΟΣΑ η Ελλάδα

Η πολιτική υπερφορολόγησης με τις υψηλές ασφαλιστικές εισφορές και τη σταθερά υψηλή φορολογία στα ακίνητα διαφοροποιούν τη χώρα μας από πολλά άλλα κράτη, τα οποία ακολούθησαν αντίστροφη πολιτική μειώνοντας τις επιβαρύνσεις για τις επιχειρήσεις και τους φορολογουμένους με σκοπό την τόνωση της οικονομικής ανάπτυξης και την αναβάθμιση της ανταγωνιστικότητας.

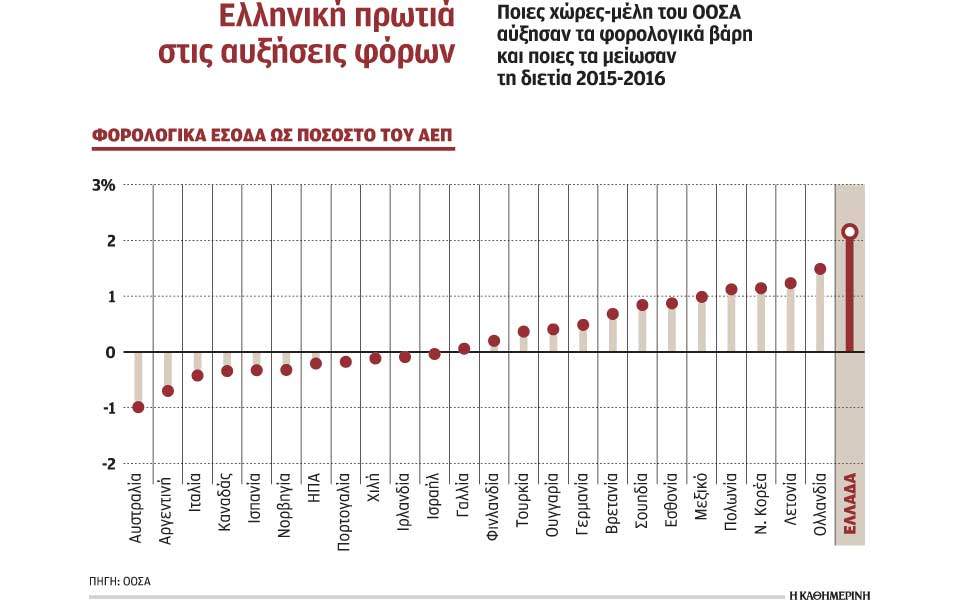

Στην Ελλάδα, ειδικά την περίοδο 2015-2016, αυξήθηκαν υπέρμετρα φόροι και εισφορές με αποτέλεσμα να κατατάσσεται πρώτη στις αυξήσεις φόρων μεταξύ των 34 χωρών-μελών του ΟΟΣΑ.

Συγκεκριμένα, στην τελευταία έκθεσή του, ο οργανισμός, για τις μεταρρυθμίσεις στο πεδίο της φορολογίας (Τax Policy Reforms 2018), αναφέρει ότι τα φορολογικά έσοδα στην Ελλάδα ως ποσοστό του Ακαθάριστου Εγχώριου Προϊόντος αυξήθηκαν την προαναφερθείσα διετία κατά περίπου τρεις εκατοστιαίες μονάδες, με τη δεύτερη χώρα να είναι η Ολλανδία με σχεδόν τον μισό ρυθμό αύξησης. Ακόμα όμως και αν πάμε πιο πίσω και συγκεκριμένα στην περίοδο 2007-2016, η Ελλάδα σύμφωνα με τον ΟΟΣΑ συνεχίζει να διατηρεί τη θλιβερή αυτή πρωτιά.

Οπως προκύπτει από τα στοιχεία, η μεγαλύτερη αύξηση του δείκτη φόρου - ΑΕΠ μεταξύ 2007 και 2016 καταγράφηκε στην Ελλάδα (7,4 ποσοστιαίες μονάδες). Τέσσερις άλλες χώρες –η Αργεντινή, το Μεξικό, η Σλοβακία και η Εσθονία– παρουσίασαν αύξηση τουλάχιστον 3 ποσοστιαίων μονάδων. Ωστόσο, 17 από τις 34 χώρες είχαν χαμηλότερους δείκτες φορολογίας προς το ΑΕΠ το 2016 από ό,τι το 2007. Η Ιρλανδία παρουσίασε τη μεγαλύτερη πτώση, από 30,4% σε 23,0%, κυρίως λόγω της μεγάλης αύξησης του ΑΕΠ το 2015.

Oπως προκύπτει από τη σχετική έκθεση που έδωσε χθες στη δημοσιότητα ο διεθνής οργανισμός, σε αντίθεση με την πλειονότητα των χωρών-μελών του ΟΟΣΑ, η Ελλάδα αποτελεί ειδική περίπτωση, καθώς αυξάνει τους φόρους και τις εισφορές στα ασφαλιστικά ταμεία.

Το αναπόφευκτο αποτέλεσμα αυτής της πολιτικής είναι η υποβάθμιση της ελληνικής ανταγωνιστικότητας. Είναι χαρακτηριστικό ότι αυξήθηκαν οι φορολογικοί συντελεστές σχεδόν σε όλους τους υφιστάμενους φόρους ενώ επιβλήθηκαν και πολλοί νέοι φόροι κατανάλωσης σε πεδία που μέχρι πρότινος απαλλάσσονταν από τη φορολογία. Χαρακτηριστικά παραδείγματα είναι αυτά των ειδικών φόρων κατανάλωσης στη συνδρομητική τηλεόραση, στον καφέ, στη σταθερή τηλεφωνία και στο Ιντερνετ καθώς και στα υγρά ηλεκτρονικού τσιγάρου.

Ακίνητα

Κόντρα στη γενικότερη τάση μείωσης των φορολογικών βαρών στην εργασία είναι η χώρα μας. Συγκεκριμένα, καταγράφεται αύξηση αυτών των επιβαρύνσεων (είτε με τη μορφή του φόρου εισοδήματος είτε με τη μορφή των ασφαλιστικών εισφορών). Ανάλογες επιβαρύνσεις με την Ελλάδα επέβαλαν η Τσεχία, η Λετονία, η Ιρλανδία, η Σλοβενία και η Τουρκία. Η Ελλάδα δεν θα μπορούσε να μη βρίσκεται μεταξύ των χωρών με την υψηλότερη φορολογία και στα ακίνητα. Μεταξύ 2000 και 2016, σε 20 χώρες του ΟΟΣΑ καταγράφονται αυξήσεις στη φορολογία της ακίνητης περιουσίας. Η Ελλάδα συμπεριλαμβάνεται σε αυτές, καταλαμβάνοντας, μάλιστα, την έκτη θέση πίσω από τη Βρετανία, τη Γαλλία, το Λουξεμβούργο, το Βέλγιο και τον Καναδά.

Στην έκθεση, τέλος, γίνεται αναφορά στα προγραμματισμένα φορολογικά αντίμετρα, που προβλέπουν τη μείωση του πρώτου συντελεστή της φορολογικής κλίμακας από το 22% στο 20%, την κατάργηση της έκτακτης εισφοράς σε εισοδήματα έως 30.000 ευρώ, τη μείωση του φόρου στις επιχειρήσεις στο 26%, ως αντιστάθμισμα της δραστικής περαιτέρω μείωσης του αφορολογήτου κατά περίπου 3.000 ευρώ (στις 5.685 ευρώ), επιβαρύνοντας χαμηλόμισθους και χαμηλοσυνταξιούχους. Ο ΟΟΣΑ πάντως επισημαίνει ότι η εφαρμογή αυτών των αντιμέτρων τελεί υπό την έγκριση των θεσμών.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου