Το σχέδιο για... έμμεσες αυξήσεις μισθών ως το 2023

Οι κινήσεις για μείωση του μη μισθολογικού κόστους κατά 5 ποσοστιαίες μονάδες. Τι προβλέπει το σχέδιο του υπουργείου Εργασίας για τους μισθωτούς του ιδιωτικού τομέα. Προσοχή. Πίνακες και παραδείγματα για το όφελος στους εργαζόμενους.

Μείωση του μη μισθολογικού κόστους κατά 2,21% για περίπου 1,5 εκατ. εργαζόμενους με πλήρη απασχόληση στον ιδιωτικό τομέα, προβλέπει το κυβερνητικό σχέδιο για τις εισφορές των μη μισθωτών.

Πρόκειται για την αρχή που έχει προγραμματιστεί για τον Ιούλιο του 2020, με μείωση των εισφορών για εργοδότες και εργαζόμενους κατά 0,90 ποσοστιαίες μονάδες, ήτοι 2,21%.

Σήμερα, εργοδότες και εργαζόμενοι, καταβάλλουν αθροιστικά 40,56% και από την 1η Ιουλίου 2020 αυτό θα μειωθεί 39,66%. Η μείωση θα φτάσει σωρευτικά τις 5 μονάδες μέχρι και το 2023 και επιμερίζεται τόσο υπέρ των επιχειρήσεων κατά 2,38 μονάδες, όσο και των εργαζόμενων κατά 2,62. Το οριστικό σχέδιο που κλείδωσε τις προηγούμενες ημέρες και η σχετική διάταξη αναμένεται να συμπεριληφθεί στο ασφαλιστικό σχέδιο νόμου του υπουργείου, που θα κατατεθεί στη Βουλή εντός του Ιανουαρίου.

Σύμφωνα με το κυβερνητικό σχέδιο, η μείωση εισφορών στη μισθωτή εργασία θα εφαρμοστεί σταδιακά, με έναρξη εφαρμογής το β' εξάμηνο του 2020 και προβλεπόμενη μείωση κατά 0,90 ποσοστιαίες μονάδες, και συγκεκριμένα κατά 0,48 της μονάδας για τους εργοδότες και 0,42 για τους εργαζόμενους. Μάλιστα, και προκειμένου το μέτρο να λειτουργήσει και ως αντικίνητρο στην υποδηλωμένη ή ανασφάλιστη εργασία, η μείωση αυτή εφαρμόζεται μόνο στις περιπτώσεις πλήρους απασχόλησης των εργαζομένων.

Σύμφωνα με τους κυβερνητικούς σχεδιασμούς, η μείωση του μη μισθολογικού κόστους θα οδηγήσει σε σημαντική ελάφρυνση επιχειρήσεων και φυσικών προσώπων, αύξηση του διαθέσιμου εισοδήματος, απελευθέρωση της παραγωγικότητας και δημιουργικότητας των οικονομικών μονάδων καθώς και σε επανεπένδυση του διαθέσιμου εισοδήματος προς όφελος της οικονομίας.

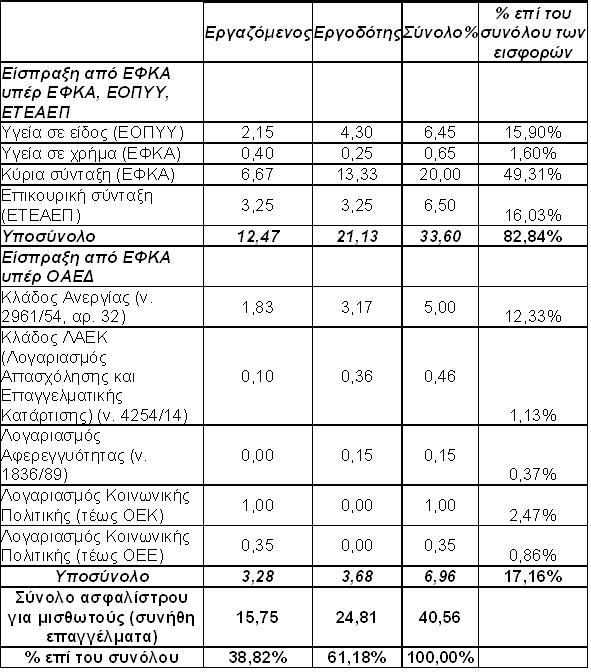

Στην ανά έτος σωρευτική μείωση των ασφαλίστρων επιμερισμένη σε εργοδότες και εργαζόμενους περιλαμβάνεται και η ήδη νομοθετημένη μείωση των εισφορών επικουρικής ασφάλισης κατά 0,50 ποσοστιαίες μονάδες, και συγκεκριμένα κατά 0,25 για εργοδότες και 0,25 για εργαζόμενους.

Αναλυτικά, το 2020 η μείωση θα εφαρμοστεί από τον Ιούνιο και θα είναι κατά 0,90 ποσοστιαίες μονάδες, 0,48 για τους εργοδότες και 0,42 για τους εργαζόμενους. Μάλιστα, το 0,75 θα κοπεί από την εισφορά που καταβάλλεται σήμερα για τον κλάδο ανεργίας (ν. 2961/54, αρ. 32), και συγκεκριμένα 0,27 από την εισφορά εργαζόμενου (σήμερα πληρώνει 1,83% του μισθού του και κατά συνέπεια θα μειωθεί στο 0,56%) και κατά 0,48 από την εισφορά εργοδότη (σήμερα πληρώνει 3,17% του μισθού και κατά συνέπεια θα μειωθεί στο 2,69%). Το υπόλοιπο 0,15 της μονάδας θα μειωθεί από την εισφορά υπέρ του λογαριασμού κοινωνικής πολιτικής (τέως ΟΕΚ) που καταβάλλουν μόνο οι εργαζόμενοι (ώστε από 1/6/2020 η εισφορά υπέρ ΟΕΚ για τους εργαζόμενους να οριστεί στα 0,85%).

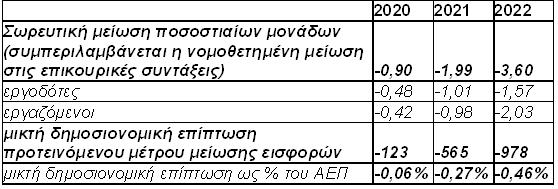

Η εκτιμώμενη μικτή δημοσιονομική παρέμβαση όπως έχει αποτυπωθεί και στον κρατικό προϋπολογισμό είναι της τάξης των 123 εκατ. ευρώ (0,06% του ΑΕΠ) χωρίς να έχουν ληφθεί υπόψη τα έσοδα από τη φορολογική διοίκηση που θα εξασφαλιστούν ετησίως λόγω μείωσης των εισφορών ούτε οι λοιπές θετικές δημοσιονομικές επιπτώσεις που θα επέλθουν στον προϋπολογισμό της Γενικής Κυβέρνησης λόγω των θετικών επιπτώσεων στην οικονομία.

Τον επόμενο χρόνο, το 2021 η σωρευτική μείωση των εισφορών θα είναι της τάξης των 1,99 ποσοστιαίων μονάδων και αφορά κατά 1,01 ποσοστιαίες μονάδες τους εργοδότες και κατά 0,98 τους εργαζόμενους. Σωρευτικά το κόστος εκτιμάται σε 565 εκατ. ευρώ, ήτοι 0,27% του ΑΕΠ.

Το 2022, η μείωση είναι 3,60 ποσοστιαίες μονάδες σωρευτικά (1,57 για τους εργοδότες και 2,03 για τους εργαζόμενους) με κόστος 978 εκατ. ευρώ ή 0,46% του ΑΕΠ.

Τέλος, το 2023 η σωρευτική μείωση θα “κλειδώσει” στις 5 μονάδες, 2,38 για τους εργοδότες και 2,62 για τους εργαζόμενους, με σωρευτικό κόστος 1,352 δισ. ευρώ (0,61% του ΑΕΠ).

Να σημειωθεί ότι η υπέρμετρη επιβάρυνση από φόρους και ασφαλιστικές εισφορές αποτελούν σύμφωνα με την αγορά ένα ισχυρό αντικίνητρο νέων προσλήψεων αλλά και έναν από τους βασικούς λόγους εξόδου των νέων από τη χώρα.

Όπως άλλωστε έχει δηλώσει ο αρμόδιος υπουργός Εργασίας Γιάννης Βρούτσης, με την μείωση των εισφορών κατά 5 ποσοστιαίες μονάδες εντός της επόμενης τετραετίας, επιτυγχάνεται η στήριξη της οικονομίας και η εξασφάλιση υψηλότερου διαθέσιμου εισοδήματος για όλους.Σύμφωνα με τον ΟΟΣΑ, το μη μισθολογικό κόστος στη χώρα μας είναι πάνω από 10 ποσοστιαίες μονάδες υψηλότερο από τον μέσο όρο των χωρών του ΟΟΣΑ και της ΕΕ. Η μείωση του υψηλού φορτίου αναμένεται να οδηγήσει σε σημαντική ελάφρυνση.

Το όφελος

Είναι ενδεικτικό ότι εργαζόμενος με μισθό 1.000 ευρώ μεικτά, ήτοι 842,5 ευρώ προ φόρων, θα κερδίσει από την 1η Ιουνίου 2020, 4,2 ευρώ το μήνα, ενώ ο εργοδότης 4,8 ευρώ. Το 2023, το ετήσιο κέρδος θα είναι 366,8 ευρώ για τον εργαζόμενο και 333,2 ευρώ για τον εργοδότη. Συνολικά, οι εισφορές θα είναι 22,43% του μισθού για τους εργοδότες και 13,13% για τους εργαζόμενους, ήτοι 35,56%.

Για μισθωτό με 650 ευρώ μεικτά, ήτοι 547,63 ευρώ προ φόρων, σήμερα η εισφορές εργαζόμενου είναι 102,37 ευρώ και του εργοδότη 161,26 ευρώ. Από την 1η Ιουλίου του επόμενου έτους, οι εισφορές του εργαζόμενου θα μειωθούν στα 99,65 ευρώ και του εργοδότη στα 158,14 ευρώ.

Για μισθωτό με 900 ευρώ μεικτά, ήτοι 758,25 ευρώ το μήνα προ φόρων, σήμερα η εισφορές εργαζόμενου είναι 141,75 ευρώ και εργοδότη 223,29 ευρώ. Τον πρώτο χρόνο, οι εισφορές θα μειωθούν σε 132,93 και του εργοδότη σε 214,2 ευρώ. Τον τρίτο χρόνο, ήτοι το 2022, οι εισφορές για τον μισθωτό θα πέσουν στα 123,48 ευρώ και για τον εργοδότη στα 209,16 ευρώ. Τέλος, το 2023, οι εισφορές που θα πληρώνει ο ίδιος εργαζόμενος, εφόσον ο μισθός του παραμείνει στα 900 ευρώ μεικτά, είναι 118,17 ευρώ, ενώ ο εργοδότης θα καλείται να καταβάλλει σε ΕΦΚΑ και ΕΤΕΑΕΠ 201,87 ευρώ το μήνα.

Υφιστάμενη κατάσταση 2019

Πώς θα εφαρμοστεί η μείωση των εισφορών για εργαζόμενους και εργοδότες

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου