Νέες Ρυθμίσεις οφειλών και πρόστιμα για ΜΥΦ

2014

ΝΕΑ ΕΥΚΑΙΡΙΑ ΓΙΑ ΟΣΟΥΣ ΕΧΑΣΑΝ ΤΙΣ ΡΥΘΜΙΣΕΙΣ

ΟΦΕΙΛΩΝ ΠΟΥ ΕΙΧΑΝ ΚΑΝΕΙ ΜΕΣΑ ΣΤΙΣ ΗΜΕΡΕΣ ΤΟΥ LOCKDOWN

Γραφεί ο Απόστολος Αλωνιάτης

ΌΧΙ ΣΗΜΕΡΑ ΔΕΝ ΘΑ ΑΣΧΟΛΗΘΟΥΜΕ

ΜΕ ΠΑΡΑΤΑΣΕΙΣ. Όχι ότι δεν

υπάρχουν αλλά είπαμε να αλλάξουμε τροπάριο και να στραφούμε στις νέες ρυθμίσεις

οφειλών.

Νέα ευκαιρία

για όσους έχασαν τις ρυθμίσεις που είχαν κάνει μέσα στις ημέρες του lockdown,

αλλά και νέες ρυθμίσεις εξήγγελλε ο υπουργός Οικονομικών Χρήστος Σταϊκούρας.

Μεταξύ άλλων ο υπουργός Οικονομικών ανακοίνωσε τα εξής:

Συγκεκριμένα,

προβλέπουμε:

Α. Νέα

ρύθμιση για την εξόφληση τρεχουσών φορολογικών υποχρεώσεων της περιόδου Μαρτίου

– Ιουνίου 2020

Επιχείρηση

με ΚΑΔ, που ανήκει στους πληττόμενους από την πανδημία του κορωνοϊού οφείλει

ΦΠΑ, βάσει δήλωσης Μαρτίου, ο οποίος

έπρεπε να καταβληθεί τον Απρίλιο και για τον οποίο έχει χορηγηθεί αναστολή

πληρωμής μέχρι 30/4/2021. Ποια διευκόλυνση παρέχεται για την αποπληρωμή της

οφειλής της;

Η επιχείρηση θα

εντάξει τον ΦΠΑ στη νέα ρύθμιση των 12 δόσεων άτοκα ή σε 24 δόσεις με επιτόκιο

2,5% και θα αρχίσει να τον καταβάλει από τον Μάιο του 2021.

Ποιες υποχρεώσεις αφορούν

Με την απόφαση

Α.1200/28-8-2020 (ΦΕΚ: Β' 3612/31.08.2020) αναστέλλεται η πληρωμή και

παρατείνεται μέχρι 30 Απριλίου 2021 όλων των οφειλών που είχαν πάρει παράσταση

ως εξής :

Οι βεβαιωμένες στις Δ.Ο.Υ. και τα Ελεγκτικά

Κέντρα οφειλές (ΦΠΑ, Φόρος Μισθωτών Υπηρεσιών, φόρος κληρονομιάς, μηνιαίες

δόσεις παλαιότερων ρυθμίσεων κλπ) των οποίων η προθεσμία καταβολής έληγε

κανονικά από 11 Μαρτίου 2020 έως και 30 Απριλίου 2020 αλλά παρατάθηκε έως τις

31 Αυγούστου 2020.

Ποιο

συγκεκριμένα στις 31 Αυγούστου έληγαν, από παράταση, οι παρακάτω υποχρεώσεις:

i.

Η

καταβολή των βεβαιωμένων οφειλών σε Δ.Ο.Υ. και Ελεγκτικά Κέντρα, που έληξαν από

11.03.2020 έως 30.04.2020

ii.

Η

καταβολή των βεβαιωμένων οφειλών από Φ.Π.Α, που έληξαν από 11.03.2020 έως

30.04.2020

iii.

Η

καταβολή ρυθμίσεων που έληξαν από 11.03.2020 έως 30.04.2020

Σημειώνουμε πως

σχετικές οδηγίες καθώς και τους ΚΑΔ που έχουν αυτή την διευκόλυνση μπορείτε να

δείτε στα έγγραφα της διοίκησης Α.1053/2020, Α.1054/2020, Α.1072/2020, Α.

1073/2020, όπως αυτά έχουν τροποποιηθεί και ισχύουν σήμερα).

Επισημαίνουμε ακόμη

πως, πέρα από τις επιχειρήσεις, ανάλογες διευκολύνσεις και παρατάσεις της

καταβολής των φορολογικών υποχρεώσεων έχουν:

ü

Οι

ιδιοκτήτες ακινήτων, που υπέστησαν μείωση 40% στα μισθώματα τους, που έληξαν

από 11.03.2020 έως 30.04.2020 (έγγραφα Α.1061/2020, Α.1074/2020, όπως αυτά

έχουν τροποποιηθεί και ισχύουν σήμερα).

ü

Οι

μισθωτοί που ήταν σε αναστολή, που έληξαν από 11.03.2020 έως 30.04.2020

(έγγραφα Α.1061/2020, Α.1075/2020, όπως αυτά έχουν τροποποιηθεί και ισχύουν

σήμερα).

Αφορά βεβαιωμένες στις Δ.Ο.Υ. και τα

Ελεγκτικά Κέντρα οφειλές (ΦΠΑ, Φόρος Μισθωτών Υπηρεσιών, φόρος κληρονομιάς,

μηνιαίες δόσεις παλαιότερων ρυθμίσεων κ.λπ.) των οποίων η προθεσμία καταβολής

έληγε από την 1η Μαΐου 2020 έως και την 31η Μάϊου 2020 αλλά έχει παραταθεί έως

τις 30 Σεπτεμβρίου 2020.

Δηλαδή:

i.

Οι

καταβολές των βεβαιωμένων στις Δ.Ο.Υ./Ελεγκτικά Κέντρα οφειλών από δηλώσεις ΦΠΑ

με ποσό φόρου προς καταβολή, που λήγουν ή έληξαν από 1/05/2020 μέχρι και

29/05/2020,

ii.

Οι

καταβολές των βεβαιωμένων στις Δ.Ο.Υ./Ελεγκτικά Κέντρα οφειλών, που λήγουν ή

έληξαν από 01/05/2020 έως και την 31/05/2020,

iii.

Οι

καταβολές των δόσεων ρυθμίσεων/διευκολύνσεων τμηματικής καταβολής βεβαιωμένων

οφειλών, που λήγουν ή έληξαν από 01/05/2020 έως και την 31/05/2020

Σημειώνουμε και

πάλι πωςσχετικές οδηγίες καθώς και τους ΚΑΔ που έχουν αυτή την διευκόλυνση

μπορείτε να δείτε στα έγγραφα της διοίκησης Α.1106/2020, Α.1107/2020, όπως αυτά

έχουν τροποποιηθεί και ισχύουν σήμερα).

Τις ίδιες

διευκολύνσεις είχαν και οι:

ü

Οι

ιδιοκτήτες ακινήτων, που υπέστησαν μείωση 40% στα μισθώματα τους, που λήγουν ή

έληξαν από 01/05/2020 έως και την 31/05/2020, (σχετικό έγγραφο Α.1105/2020,

όπως αυτό έχει τροποποιηθεί και ισχύει σήμερα).

ü

Οι

μισθωτοί που ήταν σε αναστολή, που λήγουν ή έληξαν από 01/05/2020 έως και την

31/05/2020, (Σχετικό έγγραφο Α.1108/2020, όπως αυτό έχει τροποποιηθεί και

ισχύει σήμερα).

Αφορά βεβαιωμένες στις Δ.Ο.Υ. και τα

Ελεγκτικά Κέντρα οφειλές (ΦΠΑ, Φόρος Μισθωτών Υπηρεσιών, φόρος κληρονομιάς,

μηνιαίες δόσεις παλαιότερων ρυθμίσεων κλπ) των οποίων η προθεσμία καταβολής

έληγε από την 1η Ιουνίου 2020 έως και την 30η Ιουνίου 2020 αλλά έχει παραταθεί

έως τις 31 Οκτωβρίου 2020.

Δηλαδή:

i.

Οι

καταβολές των βεβαιωμένων στις Δ.Ο.Υ./Ελεγκτικά Κέντρα οφειλών από δηλώσεις ΦΠΑ

με ποσό φόρου προς καταβολή, που λήγουν ή έληξαν από 01/06/2020 μέχρι και

30/06/2020,,

ii.

Οι

καταβολές των βεβαιωμένων στις Δ.Ο.Υ./Ελεγκτικά Κέντρα οφειλών, που λήγουν ή

έληξαν από 01/06/2020 μέχρι και 30/06/2020,,

iii.

Οι

καταβολές των δόσεων ρυθμίσεων/διευκολύνσεων τμηματικής καταβολής βεβαιωμένων

οφειλών, που από 01/06/2020 μέχρι και 30/06/2020,

Οι

διευκολύνσεις αυτές αφορούν και :

ü

Οι

ιδιοκτήτες ακινήτων, που υπέστησαν μείωση 40% στα μισθώματα τους, που λήγουν ή

έληξαν από 01/05/2020 έως και την 31/05/2020, (σχετικό έγγραφο Α.1149/2020,

όπως αυτό έχει τροποποιηθεί και ισχύει σήμερα).

ü

Οι

μισθωτοί που ήταν σε αναστολή, που λήγουν ή έληξαν από 01/05/2020 έως και την

31/05/2020, (Σχετικό έγγραφο Α.1148/2020, όπως αυτό έχει τροποποιηθεί και

ισχύει σήμερα).

Πέρα από αυτά

αναστολή και παράταση καταβολής έως 30 Απριλίου 2020, πήραν και οι υποχρεώσεις:

i.

Οι

βεβαιωμένες στις Δ.Ο.Υ. και τα Ελεγκτικά Κέντρα οφειλές που ήταν ληξιπρόθεσμες

την 11.03.2020 και η είσπραξή τους ανεστάλη μέχρι και την 31.08.2020.

ii.

Οι

βεβαιωμένες στις Δ.Ο.Υ. και τα Ελεγκτικά Κέντρα οφειλές που ήταν ληξιπρόθεσμες

την 1.4.2020 και η είσπραξή τους ανεστάλη μέχρι και την 31.8.2020.

iii.

Οι

βεβαιωμένες στις Δ.Ο.Υ. και τα Ελεγκτικά Κέντρα οφειλές που ήταν ληξιπρόθεσμες

την 1η-5-2020 και η είσπραξή τους ανεστάλη μέχρι και την 30.9.2020.

iv.

Οι

βεβαιωμένες στις Δ.Ο.Υ. και τα Ελεγκτικά Κέντρα οφειλές που ήταν ληξιπρόθεσμες

την 1.6.2020 και η είσπραξή τους ανεστάλη μέχρι και την 31.10.2020.

Τρέχουσες υποχρεώσεις

·

Φορολογούμενος

(είτε έχει πληγεί οικονομικά από την πανδημία είτε όχι) έχει τρέχουσες

φορολογικές οφειλές, οι οποίες δεν είναι σε αναστολή (π.χ. φόρο εισοδήματος,

ΕΝΦΙΑ). Πως μπορεί να διευκολυνθεί για την αποπληρωμή τους;

Μπορεί να τις

εντάξει στην πάγια ρύθμιση των 24 δόσεων.

Η πάγια ρύθμιση

οφειλών προβλέπει επιτόκιο 4,5% για 12 δόσεις και 6,5% για 24 δόσεις.

Αν έχει χάσει δόσεις

Παράδειγμα:

Φορολογούμενος που είχε ενταχθεί σε ρύθμιση τμηματικής καταβολής (π.χ. ρύθμιση

100 δόσεων, ρύθμιση 120 δόσεων) και ανήκει στους πληττόμενους από τις

οικονομικές επιπτώσεις της πανδημίας δεν κατέβαλε τις δόσεις της ρύθμισης τους

μήνες Μάρτιο έως Ιούνιο του 2020, αξιοποιώντας τη δυνατότητα αναστολής πληρωμής,

το ερώτημα είναι τι θα γίνει με τις

δόσεις αυτές.

Η περίοδος

αναστολής πληρωμής λήγει στις 30/4/2021. Οι παραπάνω δόσεις θα προστεθούν, από

τον Μάιο του 2021 και μετά, στο τέλος των δόσεων της αρχικής ρύθμισης.

Β. Αναβίωση της προϋπάρχουσας ρύθμισης για

οφειλέτες που επλήγησαν από την πανδημία, δεν μπόρεσαν να πληρώσουν τις δόσεις

της ρύθμισής τους και την έχασαν το διάστημα Μαρτίου – Σεπτεμβρίου 2020

Παράδειγμα 1: Φορολογούμενος που ανήκει στους

πληττόμενους από τις οικονομικές επιπτώσεις της πανδημίας είχε ενταχθεί στη

ρύθμιση των 120 δόσεων, αλλά δεν μπόρεσε να πληρώσει τις δόσεις του Ιουλίου και

του Αυγούστου 2020 και έχασε τη ρύθμιση. Τι κάνει;

Από τον

Οκτώβριο του 2020 θα συνεχίσει να πληρώνει κανονικά τη ρύθμιση η οποία

αναβιώνει με όλα τα ευεργετήματα της. Οι δόσεις που δεν καταβλήθηκαν

προστίθενται στο τέλος των δόσεων της αρχικής ρύθμισης.

Παράδειγμα 2: Φορολογούμενος (είτε έχει πληγεί

οικονομικά από την πανδημία είτε όχι) ο οποίος είχε ενήμερη πάγια ρύθμιση την

1η/11/2019 και την έχασε οποτεδήποτε στη συνέχεια, έχασε το δικαίωμα να

ρυθμίσει ξανά τις συγκεκριμένες οφειλές του. Τι αλλάζει τώρα για αυτόν;

Πλέον αποκτά τη

δυνατότητα να εντάξει τις οφειλές αυτές στην πάγια ρύθμιση των 24 ή 48 δόσεων.

Γ. Ρύθμιση

120 δόσεων για την αποπληρωμή οφειλών που προέρχονται από δάνεια με εγγύηση του

Ελληνικού Δημοσίου

Επιχείρηση

με βεβαιωμένες οφειλές προς τη Φορολογική Διοίκηση, οι οποίες προέρχονται από

δάνειο που έλαβε με την εγγύηση του Ελληνικού Δημοσίου, μπορεί να τις ρυθμίσει;

Πλέον, ναι.

Μπορεί να ενταχθεί σε πρόγραμμα που προβλέπει έως 120 δόσεις με κλιμακούμενη

απαλλαγή από προσαυξήσεις και τόκους, η οποία φτάνει σε ποσοστό μέχρι και το 100%».

ΑΔΙΚΑΙΟΛΟΓΗΤΑ ΠΡΟΣΤΙΜΑ, ΠΑΡΑ ΤΗ

ΣΥΜΦΩΝΗΘΕΙΣΑ ΠΑΡΑΤΑΣΗ

Παρέμβαση της πολιτικής ηγεσίας ΤΩΡΑ

(Και άλλο ,… θαύμα

από τον κ. Γιώργο Πιτσιλή)

Από το 2014

άλλαξε ο τρόπος αποστολής των συγκεντρωτικών καταστάσεων πελατών προμηθευτών

(ΜΥΦ).

Μέχρι την

χρήση, 2013, «ανεβάζαμε» στο taxisnet

τα τιμολόγια που ήταν πάνω από 300,00 ευρώ.

Από 1η

Ιανουαρίου 2014, με την απόφαση ΠΟΛ.1022/7.1.2014 (ΦΕΚ Β' 179/31-01-2014), η

διοίκηση άλλαξε τον τρόπο που θα πρέπει να αποστέλλονται τα παραστατικά στην

συγκεντρωτική κατάσταση . Από το φορολογικό έτος 2014 θα έπρεπε να αποστέλλονται

όλα τα παραστατικά από το πρώτο λεπτό (0,01) και πωλήσεις και αγορές , καθώς

και στον «κουβά» όλες οι πωλήσεις και οι αγορές με παραστατικά λιανικής.

Μετά από πολλά

προβλήματα και πολλές παρατάσεις , τέθηκε τελική ημερομηνία διόρθωσης των

αποκλίσεων των ΜΥΦ του φορολογικού έτους 2014, η 22 Ιανουαρίου 2016 .

Τα τεχνικά

προβλήματα όμως στο taxisnet,

γεγονός πρωτόγνωρο για το σύστημα, ανάγκασαν την ομοσπονδία των λογιστών

(ΠΟΦΕΕ) να ζητήσει μια ακόμη παράταση.

Η ηγεσία της

ΓΓΔΕ, σήμερα ΑΑΔΕ συμφώνησε και εξέδωσε

το παρακάτω Δελτίο Τύπου.

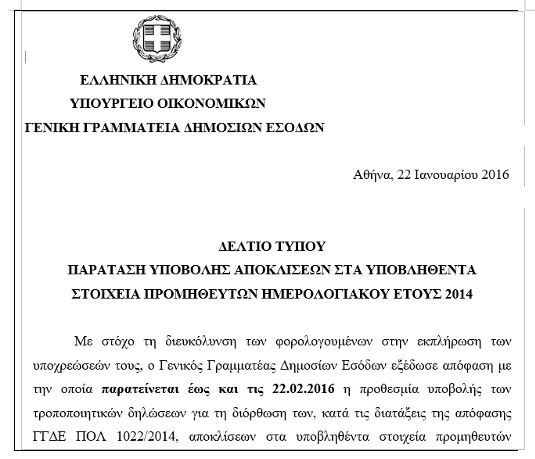

«ΕΛΛΗΝΙΚΗ

ΔΗΜΟΚΡΑΤΙΑ

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

Αθήνα, 22

Ιανουαρίου 2016

ΔΕΛΤΙΟ

ΤΥΠΟΥ

ΠΑΡΑΤΑΣΗ ΥΠΟΒΟΛΗΣ ΑΠΟΚΛΙΣΕΩΝ ΣΤΑ ΥΠΟΒΛΗΘΕΝΤΑ ΣΤΟΙΧΕΙΑ ΠΡΟΜΗΘΕΥΤΩΝ ΗΜΕΡΟΛΟΓΙΑΚΟΥ

ΕΤΟΥΣ 2014

Με στόχο τη διευκόλυνση των φορολογουμένων στην εκπλήρωση των υποχρεώσεών τους,

ο Γενικός Γραμματέας Δημοσίων Εσόδων (σ.σ. ΓΓΔΕ) εξέδωσε απόφαση με την οποία

παρατείνεται έως και τις 22.02.2016 η προθεσμία υποβολής των τροποποιητικών

δηλώσεων για τη διόρθωση των, κατά τις διατάξεις της απόφασης

ΓΓΔΕ ΠΟΛ.1022/7.1.2014, αποκλίσεων στα υποβληθέντα στοιχεία προμηθευτών

ημερολογιακού έτους 2014.»

Η απόφαση δεν εκδόθηκε ποτέ , με αποτέλεσμα

εδώ και ένα μήνα περίπου να έρχονται πρόστιμα σε επιχειρήσεις για την διόρθωση

των αποκλίσεων, στο χρονικό διάστημα που αναφέρει το Δελτίο Τύπου.

Η διοίκηση

ζητάει από τον πολίτη της πιστή εφαρμογή

του νόμου.

Η χρήστη διοίκηση

απαιτεί να τηρούνται όσα εξαγγέλλονται προσοχή την ΔΙΟΙΚΗΣΗ. Δεν είναι

προεκλογικές εξαγγελίες κάποιου κόμματος , αλλά ένα δελτίο τύπου που εξέδωσε η

Διοίκηση, που ενημερώνει τους πολίτες ότι «ο Γενικός Γραμματέας Δημοσίων Εσόδων

εξέδωσε απόφαση με την οποία παρατείνεται έως και τις 22.02.2016».

Είναι σοφές ότι

το πρόβλημα δεν είναι απλά η διαγραφή των προστίμων.

Το πρόβλημα

είναι καθαρά πολιτικό.

Ο…. παραβάτης

Είναι γνωστό

ότι αν ο φορολογούμενος ακολουθεί τις οδηγίες της διοίκησης, αν είναι

λανθασμένες τότε δεν φταίει ο φορολογούμενος αλλά η διοίκηση και αυτός δεν έχει

τις όποιες επιπτώσεις, δηλαδή πρόστιμα και προσαυξήσεις.

Αν δεν έχει την

θέληση ο Γενικός Γραμματέας Δημοσίων Εσόδων

και σήμερα Διοικητής της Ανεξάρτητης

Αρχή Δημοσίων Εσόδων (ΑΑΔΕ), να διαγράψει τα σχετικά πρόστιμα, χρειάζεται άμεσα

η πολιτική παρέμβαση από τον Υφυπουργό Οικονομικών κ. Απόστολο Βεσυρόπουλο.

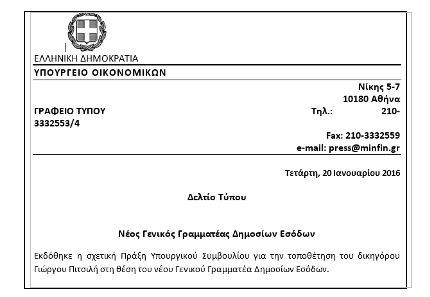

Γιατί μιλάμε

για το ίδιο το πρόσωπο αφού την ίδια ημέρα έχει εκδοθεί, με υπογραφή του η

Αριθμ. ΔΕΦΚΦ Β 1009506 ΕΞ 2016/22.1.2016(ΦΕΚ Β' 70/22-01-2016)με υπογραφή Ο

ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΩΡΓΙΟΣ ΠΙΤΣΙΛΗΣ

Απόστολος Αλωνιάτης

Οικονομολόγος - φοροτεχνικός, Α' Αντιπρόεδρος του Ινστιτούτου

Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της

PROSVASIS AEBE και συγγραφέας.

Δημοσιεύθηκε στην εφημερίδα Finance & Markets Voice, την Πέμπτη 15 Οκτωβρίου 2020.

Μετά την δημοσίευση του άρθρου , συνάδελφος μας ενημέρωσε, ότι σχετική απόφαση έχει βγει αλλά, ΠΟΛ.1011/22.1.2016, παρόλο που έχει ημερομηνία έκδοσης 22.1.2016 δημοσιοποιήθηκε στις 15.02.2016

Δημοσιεύθηκε στις : [ 15-02-2016 ]

Κατηγορία: Κώδικας Φορολογικών διαδικασιών (Κ.Φ.Δ.)

ΠΟΛ.1011/22.1.2016

Τροποποίηση της απόφασης Γ.Γ.Δ.Ε. ΠΟΛ. 1022/7.1.2014 (ΦΕΚ 179 Β΄) «Υποβολή καταστάσεων φορολογικών στοιχείων, για διασταύρωση πληροφοριών», όπως ισχύει

Αθήνα, 22/01/2016

(ΦΕΚ Β' 292/12-02-2016)

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ

ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ

ΤΜΗΜΑ Ζ΄ Κ.Φ.Α.Σ.

Ταχ. Δ/νση : Καρ. Σερβίας 10

Ταχ. Κωδ. : 101 84 Αθήνα

Τηλέφωνο : 210-3610065, 210-3610030

FΑΧ : 210-3615052

ΠΟΛ 1011/2016

ΕΠΕΙΓΟΝ

ΘEMA: «Τροποποίηση της απόφασης Γ.Γ.Δ.Ε. ΠΟΛ. 1022/7.1.2014 (ΦΕΚ 179 Β΄) «Υποβολή καταστάσεων φορολογικών στοιχείων, για διασταύρωση πληροφοριών», όπως ισχύει.»

ΑΠΟΦΑΣΗ

Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

Έχοντας υπόψη:

1. Τις διατάξεις των παραγράφων 3 και 4 του άρθρου 14 του Ν. 4174/2013, όπως προστέθηκαν με την παράγραφο 5 του άρθρου 42 του Ν. 4223/2013 (ΦΕΚ 287 Α΄/31.12.2013).

2. Την απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων ΠΟΛ. 1022/7.1.2014 (ΦΕΚ 179 Β΄/31.1.2014), όπως τροποποιήθηκε από τις αποφάσεις του Γενικού Γραμματέα Δημοσίων Εσόδων ΠΟΛ.1072/7.3.2014 (ΦΕΚ 691 Β΄/19.3.2014), ΠΟΛ.1149/16.5.2014 (ΦΕΚ 1299 Β΄/22.5.2014), ΠΟΛ.1176/14.7.2014 (ΦΕΚ 1909 Β΄/15.7.2014), ΠΟΛ.1201/4.9.2014 (ΦΕΚ 2533 Β΄/23.9.2014), ΠΟΛ.1207/18.9.2014 (ΦΕΚ 2604 Β΄/30.9.2014), ΠΟΛ.1017/15.1.2015 (ΦΕΚ 222 Β΄/17.2.2015), ΠΟΛ.1053/ 27.2.2015 (ΦΕΚ 376 Β΄/18.3.2015), ΠΟΛ.1092/17.4.2015 (ΦΕΚ 780 Β΄/4.5.2015), ΠΟΛ.1206/15.9.2015 (ΦΕΚ 2215 Β΄/15.10.2015), ΠΟΛ.1240/29.10.2015 (ΦΕΚ Β΄ 2358/03.11.2015) ΠΟΛ.1254/26.11.2015 (ΦΕΚ Β΄ 2640/08.12.2015), ΠΟΛ.1267/21.12.2015 (ΦΕΚ Β΄ 2802/22.12.2015) και ΠΟΛ.1278/31.12.2015 (ΦΕΚ Β΄ 2905/31.12.2015).

3. Την ΠΥΣ 1 της 20.1.2016 «Επιλογή και διορισμός Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών (ΦΕΚ ΥΟΔΔ/18).

4. Την ανάγκη παροχής πρόσθετου χρόνου για τη διευκόλυνση των φορολογούμενων ως προς την εκπλήρωση της υποχρέωσης υποβολής καταστάσεων φορολογικών στοιχείων του ημερολογιακού έτους 2014, δεδομένων των πρακτικών προβλημάτων που παρουσιάζονται κατά την εφαρμογή της υποχρέωσης αυτής, του όγκου εργασίας που απαιτεί η υποχρέωση αυτή, σε συνδυασμό με τις λοιπές φορολογικές υποχρεώσεις, καθώς και το γεγονός ότι η υποχρέωση αυτή δε συνδέεται με την καταβολή φόρου.

5. Ότι, από την απόφαση αυτή δεν προκαλείται δαπάνη σε βάρος του Κρατικού Προϋπολογισμού,

αποφασίζουμε:

Με την παρούσα τροποποιούμε την απόφαση Γ.Γ.Δ.Ε. ΠΟΛ.1022/7.1.2014 (ΦΕΚ 179 Β΄) «Υποβολή καταστάσεων φορολογικών στοιχείων, για διασταύρωση πληροφοριών», όπως ισχύει μετά την τροποποίηση της από τις αποφάσεις του Γενικού Γραμματέα Δημοσίων Εσόδων ΠΟΛ.1072/7.3.2014 (ΦΕΚ 691 Β΄), ΠΟΛ.1149/16.5.2014 (ΦΕΚ 1299 Β΄), ΠΟΛ.1176/14.7.2014 (ΦΕΚ 1909 Β΄), ΠΟΛ.1201/4.9.2014 (ΦΕΚ 2533 Β΄), ΠΟΛ.1207/18.9.2014 (ΦΕΚ 2604 Β΄), ΠΟΛ.1017/15.1.2015 (ΦΕΚ 222 Β΄), ΠΟΛ.1053/ 27.2.2015 (ΦΕΚ 376 Β΄), ΠΟΛ.1092/17.4.2015 (ΦΕΚ 780 Β΄/4.5.2015), ΠΟΛ.1206/15.9.2015 (ΦΕΚ 2215 Β΄/15.10.2015), ΠΟΛ.1240/29.10.2015 (ΦΕΚ Β΄ 2358/03.11.2015), ΠΟΛ.1254/26.11.2015 (ΦΕΚ Β΄ 2640/08.12.2015), ΠΟΛ.1267/21.12.2015 (ΦΕΚ Β΄ 2802/22.12.2015) και ΠΟΛ.1278/31.12.2015 (ΦΕΚ Β΄ 2905/31.12.2015) ως ακολούθως:

1. Το τελευταίο εδάφιο του άρθρου 6 αντικαθίσταται ως εξής:

«Ειδικά για τη διόρθωση των αποκλίσεων στα υποβληθέντα στοιχεία προμηθευτών για το ημερολογιακό έτος 2014, υποβάλλεται τροποποιητική δήλωση μέχρι και 22/02/2016».

2. Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

Ακριβές Αντίγραφο

Ο Προϊστάμενος του Αυτοτελούς Τμήματος Διοίκησης

Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΓΕΩΡΓΙΟΣ ΠΙΤΣΙΛΗΣ

Παρ' όλα αυτά το πρόβλημα παραμένει πολιτικό , μιας και οι ΜΥΦτου 2014 ήταν σε πρώτη εφαρμογή της νέας αποστολής , απο την μία και απο την άλλη η υπόσχεση ΄ηταν για παράταση , όπως μας ενημερώνουν οι συμμετέχοντες στην σύσκεψη

Προσωπικά πιστεύω ότι πρέπει να υπάρξει άμεση παρέμβαση της πολιτικής ηγεσίας του υπουργείου

Λοιπές παρεμβάσεις για το θέμα:

https://www.newmoney.gr/roh/palmos-oikonomias/oikonomia/prostima-sok-gia-dithen-ekprothesmes-dilosis-sigkentrotikon-katastaseon/?fbclid=IwAR1oX_HUkzM0URBYh7cLxHw2Yfy-PrV9fK7b9PRnSiivhG4_hdAZhUQBsDM

Πρόστιμα-σοκ για εκπρόθεσμες δηλώσεις ΜΥΦ

- Κωστής Πλάντζος

ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Πέντε χρόνια μετά «η Εφορία ξανακτυπά»

Ο εφιάλτης 1,5 εκατομμυρίου επιτηδευματιών που λέγεται καταστάσεις τιμολογίων (ή πιο γνωστές ως “ΜΥΦ”) ζωντανεύει ξανά: 5 χρόνια αφότου η Εφορία είχε ανακοινώσει ότι έδωσε παράταση στην διορία υποβολής συγκεντρωτικής κατάστασης πελατών – προμηθευτών έτους 2014, τα πρόστιμα πέφτουν πλέον «σαν το χαλάζι» σε ανύποπτους πολίτες και επιχειρήσεις.

Η πονεμένη ιστορία ξεκινά από την άχαρη και επίπονη φορολογική υποχρέωση υποβολής υποβολής συγκεντρωτικών καταστάσεων πελατών-προμηθευτών, που οδηγούσε σε απανωτές παρατάσεις γιατί ήταν ουσιαστικά αδύνατον να δηλωθούν σωστά και εμπρόθεσμα. Κάθε σφάλμα όμως, κοστίζει 100 ευρώ στους υπόχρεους.

Έτσι σήμερα, όπως καταγγέλλουν πολίτες με μηνύματά τους, δέχονται πρόστιμα για εκπρόθεσμη υποβολή των αρχικών δηλώσεων του 2014, παρότι είχε δοθεί από την πολιτική ηγεσία η εντύπωση ότι θα δινόταν παράταση για αυτές. Η παράταση που δόθηκε από την ΑΑΔΕ (τότε ΓΓΔΕ) αφορούσε μόνο τις διορθωτικές δηλώσεις.

Τον Ιανουάριο του 2016 η Γενική Γραμματεία Δημοσίων Εσόδων (νυν Ανεξάρτητη Αρχή Δημοσίων Εσόδων) ανακοίνωνε ότι «εξέδωσε απόφαση με την οποία παρατείνεται έως 22.02.2016» η προθεσμία υποβολής διορθωτικών δηλώσεων. Η διορία θα έληγε Παρασκευή αλλά η τότε πολιτική ηγεσία του υπουργείου Οικονομικών φέρεται να διέρρεε σε επαγγελματικούς φορείς και φιλικά μέσα ενημέρωσης πως προτίθεται να δώσει σιωπηρή παράταση μέχρι την Δευτέρα 25 Ιανουαρίου για όλες τις δηλώσεις, αρχικές και τροποποιητικές.

Τι πραγματικά συνέβη όμως;

Με αφορμή το αλαλούμ που τώρα αποκαλύφθηκε, ο βουλευτής Νοτίου Τομέα της Νέας Δημοκρατίας Βασίλειος Σπανάκης, έχει υποβάλει Ερώτηση προς τον υπουργό Οικονομικών Χρήστο Σταϊκούρα, ζητώντας του να παρέμβει για να αντιμετωπίσει το πρόβλημα και να σβήσει τα άδικα πρόστιμα χιλιάδων επιχειρήσεων.

Συγκεκριμένα, όπως ο βουλευτής Β. Σπανάκης περιγράφει τα γεγονότα:

«Το 2014 ήταν η πρώτη χρονιά που οι επιχειρήσεις υποχρεώθηκαν στην υποβολή συγκεντρωτικών καταστάσεων πελατών-προμηθευτών σε νέα πλατφόρμα της Α.Α.Δ.Ε. Λόγω της πρώτης εφαρμογής του μέτρου αυτού και κυρίως όσο πλησίαζε η καταληκτική ημερομηνία της 20ης Ιανουαρίου 2016, παρουσιάστηκαν μεγάλες δυσλειτουργίες στο σύστημα και οι λογιστές όλης της χώρας ταλαιπωρήθηκαν αφάνταστα».

«Από την τότε ηγεσία του Υπ. Οικονομικών είχε ανακοινωθεί σε μέσα ενημέρωσης, σιωπηρή παράταση μέχρι τις 25.1.2016, προκειμένου να υποβληθούν οι εν λόγω συγκεντρωτικές καταστάσεις χωρίς κυρώσεις και υπήρξε η δέσμευση της Κυβέρνησης του ΣΥΡΙΖΑ να ψηφισθεί και η σχετική νομοθετική ρύθμιση».

«Τελικά η τότε ηγεσία του Υπ. Οικονομικών δεν επικύρωσε τη σιωπηρή αυτή παράταση, όπως είχε δεσμευτεί, με αποτέλεσμα να κοινοποιούνται εδώ και καιρό από τις Δ.Ο.Υ. σε χιλιάδες επιχειρήσεις, πρόστιμα λόγω εκπρόθεσμης υποβολής».

Στην πραγματικότητα, η ηγεσία του Υπουργείου εκείνης της εποχής είχε άλλες προτεραιότητες να επιλύσει. Και, κυρίως, την (κατά-) δίωξη της πρώην επικεφαλής της ΓΓΔΕ Κατερίνας Σαββαΐδου.

Χαρακτηριστικό του μπάχαλου είναι ότι δύο ημέρες μόλις πιο πριν, στις 20 Ιανουαρίου που έληγε η πρώτη παράταση για τις ΜΥΦ, το υπουργείο Οικονομικών ανακοίνωνε πανηγυρικά ότι διορίζει νέο επικεφαλής της Γενικής Γραμματείας Δημοσίων Εσόδων (ΓΓΔΕ).

Έκτοτε ο κ. Πιτσιλής ανέλαβε να ανασυστήσει τη Γενική Γραμματεία Δημοσίων Εσόδων η οποία, μετά την παύση της κυρίας Κατερίνας Σαββαΐδου, υπολειτουργούσε. Τα φαινόμενα διάλυσης μάλιστα αποκαλύπτονται ακόμα και 5 χρόνια αργότερα.

Για την Ιστορία, δυόμισι χρόνια μετά τα γεγονότα αυτά, το Συμβούλιο Εφετών αθώωσε την πρώην Γενική Γραμματέα Δημοσίων Εσόδων, αφήνοντας αιχμές και για μεθοδευμένη απομάκρυνσή της. Και δυόμισι χρόνια αργότερα, έρχονται στο φως τα πρόστιμα που υποτίθεται ότι θα έσβηνε η τότε πολιτική ηγεσία του υπουργείου Οικονομικών.

Β. Σπανάκης: Απαιτείται νομοθετική ρύθμιση για τα πρόστιμα των συγκεντρωτικών καταστάσεων (ΜΥΦ) 2014

Την ανάγκη να δοθεί άμεσα λύση στο πρόβλημα που προκλήθηκε το 2016, κατά τη διαδικασία υποβολής των συγκεντρωτικών καταστάσεων πελατών-προμηθευτών (Μ.Υ.Φ.) σε νέα, τότε, πλατφόρμα της Α.Α.Δ.Ε. και που ταλαιπωρεί σήμερα χιλιάδες επιχειρήσεις, ζητάει με Ερώτηση που κατέθεσε στον Υπουργό Οικονομικών, ο Βουλευτής Νοτίου Τομέα Αθηνών, Βασίλης Σπανάκης.

Περιγράφοντας το πρόβλημα και πως δημιουργήθηκε, ο κος Σπανάκης αναφέρει μεταξύ άλλων: «Το 2014 ήταν η πρώτη χρονιά που οι επιχειρήσεις υποχρεώθηκαν στην υποβολή συγκεντρωτικών καταστάσεων πελατών-προμηθευτών σε νέα πλατφόρμα της Α.Α.Δ.Ε.. Λόγω της πρώτης εφαρμογής του μέτρου αυτού και κυρίως όσο πλησίαζε η καταληκτική ημερομηνία της 20ης Ιανουαρίου 2016, παρουσιάστηκαν μεγάλες δυσλειτουργίες στο σύστημα και οι λογιστές όλης της χώρας ταλαιπωρήθηκαν αφάνταστα».

Στη συνέχεια υπενθυμίζει πως, «από την τότε ηγεσία του Υπ. Οικονομικών είχε ανακοινωθεί σε μέσα ενημέρωσης, σιωπηρή παράταση μέχρι τις 25.1.2016, προκειμένου να υποβληθούν οι εν λόγω συγκεντρωτικές καταστάσεις χωρίς κυρώσεις και υπήρξε η δέσμευση της Κυβέρνησης του ΣΥΡΙΖΑ να ψηφισθεί και η σχετική νομοθετική ρύθμιση».

Τελικά η τότε ηγεσία του Υπ. Οικονομικών δεν επικύρωσε τη σιωπηρή αυτή παράταση, όπως είχε δεσμευτεί, με αποτέλεσμα να κοινοποιούνται εδώ και καιρό από τις Δ.Ο.Υ. σε χιλιάδες επιχειρήσεις, πρόστιμα λόγω εκπρόθεσμης υποβολής.

Ο Βουλευτής της Νέας Δημοκρατίας ρωτάει τον κ. Υπουργό:

«Προτίθεστε να προχωρήσετε άμεσα σε νομοθετική ρύθμιση για την επίλυση του προβλήματος που προέκυψε το 2016 σε χιλιάδες επιχειρήσεις;»

Ακολουθεί η Ερώτηση:

https://vspanakis.gr/blog/2020/10/15/%CE%B2-%CF%83%CF%80%CE%B1%CE%BD%CE%AC%CE%BA%CE%B7%CF%82-%CE%B1%CF%80%CE%B1%CE%B9%CF%84%CE%B5%CE%AF%CF%84%CE%B1%CE%B9-%CE%BD%CE%BF%CE%BC%CE%BF%CE%B8%CE%B5%CF%84%CE%B9%CE%BA%CE%AE-%CF%81%CF%8D%CE%B8/

Αθήνα, 15 Οκτωβρίου 2020

Προς:

τον Υπουργό Οικονομικών κ. Χρήστο Σταϊκούρα

Θέμα: «Νομοθετική ρύθμιση για τα πρόστιμα που επιβάλλονται σε χιλιάδες επιχειρήσεις από τις Δ.Ο.Υ. για τις συγκεντρωτικές καταστάσεις πελατών-προμηθευτών (Μ.Υ.Φ.) χρήσης 2014»

Κύριε Υπουργέ,

Το 2014 ήταν η πρώτη χρονιά που οι επιχειρήσεις υποχρεώθηκαν στην υποβολή συγκεντρωτικών καταστάσεων πελατών-προμηθευτών (Μ.Υ.Φ.) σε νέα πλατφόρμα της Α.Α.Δ.Ε. Λόγω της πρώτης εφαρμογής του μέτρου αυτού παρουσιάστηκαν τότε πολλά προβλήματα στην πλατφόρμα, ενώ είχε παραταθεί η προθεσμία υποβολής τους για το έτος 2014 έως τις 20.1.2016 προκειμένου να υποβάλλονται απρόσκοπτα από τους λογιστές-φοροτεχνικούς.

Τις τελευταίες μέρες υποβολής των ανωτέρω καταστάσεων και κυρίως όσο πλησίαζε η καταληκτική ημερομηνία της 20ης Ιανουαρίου 2016, παρουσιάστηκαν μεγάλες δυσλειτουργίες στο σύστημα και οι λογιστές όλης της χώρας ταλαιπωρήθηκαν αφάνταστα προκειμένου να τις υποβάλουν, χωρίς ωστόσο να προλάβουν όλοι να το πράξουν με επιτυχία (χωρίς δική τους υπαιτιότητα, αλλά λόγω αδυναμιών του συστήματος).

Εκείνες τις μέρες, από την τότε ηγεσία του Υπ. Οικονομικών είχε ανακοινωθεί σε μέσα ενημέρωσης, σιωπηρή παράταση μέχρι τις 25.1.2016, προκειμένου να υποβληθούν οι εν λόγω συγκεντρωτικές καταστάσεις χωρίς κυρώσεις και υπήρξε η δέσμευση της Κυβέρνησης του ΣΥΡΙΖΑ να ψηφισθεί και η σχετική νομοθετική ρύθμιση. Όμως, η τότε ηγεσία του Υπ. Οικονομικών δεν επικύρωσε τη σιωπηρή αυτή παράταση με αποτέλεσμα να κοινοποιούνται εδώ και καιρό από τις Δ.Ο.Υ. σε χιλιάδες επιχειρήσεις που υπέβαλαν τις καταστάσεις αυτές από 21.1.2016 έως 25.1.2016, πρόστιμα λόγω εκπρόθεσμης υποβολής.

Επειδή υπήρξαν τεράστια προβλήματα στην πλατφόρμα υποβολής εκείνο το χρονικό διάστημα κι επειδή ήταν η πρώτη χρονιά που υποχρεώθηκαν οι επιχειρήσεις να υποβάλουν τις εν λόγω καταστάσεις, και σύμφωνα πάντα με τις αρχές της χρηστής διοίκησης δεν πρέπει να επιβαρυνθούν χιλιάδες επιχειρήσεις με αυτά τα πρόστιμα.

Να τονιστεί δε ότι η διαδικασία αυτή σπαταλά πολύτιμο χρόνο των εργαζομένων των Δ.Ο.Υ. που θα μπορούσε να διατεθεί για την ουσιαστική καταπολέμηση της φοροδιαφυγής και την ολοκλήρωση ουσιαστικών και προγραμματισμένων φορολογικών ελέγχων.

Κατόπιν των ανωτέρω, ερωτάται ο κ. Υπουργός:

Προτίθεστε να προχωρήσετε άμεσα σε νομοθετική ρύθμιση για την επίλυση του προβλήματος που προέκυψε το 2016 σε χιλιάδες επιχειρήσεις;

Ο ερωτών Βουλευτής

Βασίλειος-Πέτρος Ν. Σπανάκης

Read more at Taxheaven: https://www.taxheaven.gr/news/50994/b-spanakhs-apaiteitai-nomooetikh-ryomish-gia-ta-prostima-twn-sygkentrwtikwn-katastasewn-myf-2014

ΔΕΛ Α 1127318 ΕΞ 2020

Παροχή διευκρινίσεων αναφορικά με τον έλεγχο εκπρόθεσμων καταστάσεων πελατών-προμηθευτών, ημερολογιακού έτους 2014 και επομένων

27 Οκτ 2020

Taxheaven.gr

Αθήνα, 27 Οκτωβρίου 2020

Αριθ. Πρωτ.:ΔΕΛ Α 1127318 ΕΞ2020

ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ

ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ

ΤΜΗΜΑ Α΄

Ταχ. Δ/νση :Καρ. Σερβίας 10

Ταχ. Κώδικας : 101 84 Αθήνα

Τηλέφωνο : 210 3610030, 3627090

Fax : 213 2113142

Url : www.aade.gr

Θέμα: Παροχή διευκρινίσεων αναφορικά με τον έλεγχο εκπρόθεσμων καταστάσεων πελατών– προμηθευτών, ημερολογιακού έτους 2014 και επομένων.

Με αφορμή αιτήματα από Δ.Ο.Υ., τα οποία έχουν υποβληθεί στην υπηρεσία μας, αναφορικά με το ως άνω θέμα, σας γνωρίζουμε τα ακόλουθα:

1. Σύμφωνα με την Απόφαση Γ.Γ.Δ.Ε. ΠΟΛ.1278/2015, για το ημερολογιακό έτος 2014, οι καταστάσεις φορολογικών στοιχείων των περιπτώσεων: α) των εκδοτών, ανεξαρτήτως κατηγορίας των τηρούμενων βιβλίων τους (απλογραφικά ή διπλογραφικά) ή της απαλλαγής τους από την τήρηση αυτών, καθώς και της υποχρέωσης ή μη υποβολής περιοδικών δηλώσεων Φ.Π.Α., β) των ληπτών, υπόχρεων υποβολής περιοδικών δηλώσεων Φ.Π.Α., γ) των ληπτών, μη υπόχρεων υποβολής περιοδικών δηλώσεων Φ.Π.Α., του δημόσιου και των Ν.Π.Δ.Δ., καθώς και των αγροτών, φυσικών προσώπων, που εντάσσονται είτε στο κανονικό καθεστώς Φ.Π.Α., οι οποίοι όμως δεν ασκούν άλλη δραστηριότητα για την οποία υποχρεούνται σε τήρηση βιβλίων, είτε στο ειδικό καθεστώς Φ.Π.Α., και δ) των εκδοτών και των ληπτών φορολογικών στοιχείων (εκκαθαρίσεων) που η έκδοσή τους προβλέπεται μετά την παρέλευση του πρώτου μήνα του επόμενου ημερολογιακού έτους, υποβάλλονται για την περιπτώσεις α΄ και β΄ τριμηνιαίως και για τις περιπτώσεις γ΄ και δ΄ ετησίως μέχρι και 20.1.2016.

2. Επιπλέον, με την Απόφαση Γ.Γ.Δ.Ε. ΠΟΛ.1011/2016 ορίζεται ότι τροποποιητική δήλωση για τη διόρθωση των αποκλίσεων στα υποβληθέντα στοιχεία προμηθευτών, για το ημερολογιακό έτος 2014, υποβάλλεται μέχρι και 22.2.2016.

Επισημαίνεται ότι διόρθωση των αποκλίσεων δεν απαιτείται εφόσον η συνολική αξία αυτών, προ Φ.Π.Α., ανά αντισυμβαλλόμενο, δεν ξεπερνά τα εκατό (100) ευρώ.

3. Σύμφωνα με το έγγραφο με αρ. πρωτ. ΔΗΛΕΔ Η 1048151 ΕΞ 26.3.2018, όπως υποβάλλεται συνημμένα, το οποίο κοινοποιήθηκε σε όλες τις Δ.Ο.Υ., στην εφαρμογή ΝeoTaxis, από 13.3.2018, έχει προστεθεί νέα οθόνη για την παροχή δυνατότητας στους υπαλλήλους – χρήστες αυτών, εμφάνισης και εκτύπωσης βιβλίου εγκεκριμένων υποβολών καταστάσεων πελατών-προμηθευτών (ΜΥΦ) για το έτος 2014 και εφεξής, προς διευκόλυνση των Δ.Ο.Υ. στη σύνταξη των Εκθέσεων Ελέγχου και στην έκδοση των Πράξεων Επιβολής Προστίμων, που αφορούν τις εκπρόθεσμες καταστάσεις πελατών -προμηθευτών (ΜΥΦ), του έτους 2014.

Επίσης, με το έγγραφο με αρ. πρωτ. ΔΙΕΠΙΔΙ ΥΠΑΕΦ Β 1090901 ΕΞ 30.7.2020, όπως υποβάλλεται συνημμένα, έχουν αποσταλεί, προς όλες τις Δ.Ο.Υ., κωδικοποιημένα, σε μορφή zip, αρχεία, αναφορικά με εκπρόθεσμες δηλώσεις ΜΥΦ έτους 2014, για την περαιτέρω διευκόλυνση των Δ.Ο.Υ., συμβάλλοντας στη μείωση του χρόνου που απαιτείται για την διεκπεραίωση των παραπάνω διαδικασιών.

Περαιτέρω, με το έγγραφο με αρ. πρωτ. ΔΙΕΠΙΔΙ ΥΠΑΕΦ Β 1092650 ΕΞ 31.7.2020, όπως υποβάλλεται συνημμένα, γνωστοποιήθηκε στις Δ.Ο.Υ., ΚΕ.ΜΕ.ΕΠ και ΚΕ.ΦΟ.ΜΕΠ., ότι είναι διαθέσιμη η εφαρμογή «Έλεγχος Εκπρόθεσμων Δηλώσεων ΜΥΦ», με την οποία παρέχεται η δυνατότητα, στους υπαλλήλους- χρήστες αυτής, ελέγχου των εκπροθέσμων δηλώσεων ΜΥΦ (εσόδων- εξόδων), αναφορικά με τυχόν μεταβολές που προκαλούν αυτές, σε ήδη υποβληθέντα εμπρόθεσμα ή επίσης εκπρόθεσμα δεδομένα. Αυτό έχει σαν αποτέλεσμα, εκτός των άλλων, τον εύκολο εντοπισμό των εμπρόθεσμων δηλώσεων που αφορούν σε έξοδα, οι οποίες εκ παραδρομής συμπαρέσυραν και έσοδα, που όμως αυτά είχαν υποβληθεί εμπρόθεσμα, συνεπώς δεν θα έπρεπε να επιβληθούν κυρώσεις για αυτές. Η χρήση της συγκεκριμένης εφαρμογής είναι υποχρεωτική για τους υπαλλήλους των ανωτέρω υπηρεσιών πριν την επιβολή των προβλεπόμενων προστίμων. Σε περίπτωση που εσφαλμένως έχουν επιβληθεί πρόστιμα, παρά τα ανωτέρω, οι ανωτέρω υπηρεσίες προβαίνουν στις απαιτούμενες ενέργειες για τη διαγραφή των προστίμων αυτών και για την επιστροφή τυχόν καταβληθέντων ποσών.

4. Με την ΠΟΛ.1217/2018 Απόφαση του Διοικητή της Α.Α.Δ.Ε., ορίζεται ότι θεωρείται ως μια δήλωση, η υποβολή των τροποποιητικών καταστάσεων που υποβάλλονται εντός της ίδιας ημερολογιακής ημέρας και αφορούν το ίδιο ημερολογιακό έτος, ανεξαρτήτως του πλήθους των υποβληθεισών τροποποιητικών καταστάσεων εντός της ίδιας ημέρας, καθώς και του πλήθους των τροποποιούμενων στοιχείων σε κάθε μια από τις καταστάσεις αυτές.

5. Κατόπιν των ανωτέρω, σε διαπιστώσεις που ανάγονται στα ημερολογιακά έτη 2014 και επόμενα θεωρείται ως μία δήλωση, οποιαδήποτε μεταβολή διαπιστώνεται στην υποβολή των τροποποιητικών καταστάσεων που υποβάλλονται εντός της ίδιας ημερολογιακής ημέρας, ανεξαρτήτως του πλήθους των υποβληθεισών τροποποιητικών καταστάσεων εντός της ημέρας αυτής, καθώς και του πλήθους των τροποποιούμενων στοιχείων σε κάθε μια από τις καταστάσεις αυτές.

Όσον αφορά τις κυρώσεις, στις περιπτώσεις εκπρόθεσμης υποβολής δήλωσης των υπόψη καταστάσεων που αφορούν τα ημερολογιακά έτη 2014 έως και 2017 επιβάλλεται για τις περιπτώσεις α΄ και β΄ της παρ. 1 του άρθρου 4 της Απόφασης Γ.Γ.Δ.Ε. ΠΟΛ.1022/2014, όπως ισχύει, ένα (1) πρόστιμο των εκατό (100) ευρώ, ανά τρίμηνο και για τις περιπτώσεις γ΄ και δ΄ της παρ. 1 του άρθρου 4 αυτής, ένα (1) πρόστιμο των εκατό (100) ευρώ ανά έτος, σύμφωνα με τα οριζόμενα στην περ. α΄, της παρ. 2, του άρθρου 54 του ν. 4174/2013.

Τέλος, για τα ημερολογιακά έτη 2018 και εφεξής επιβάλλεται ένα (1) πρόστιμο των εκατό (100) ευρώ ανά έτος, για κάθε εκπρόθεσμη υποβολή δήλωσης, καθώς η υποχρέωση υποβολής των καταστάσεων φορολογικών στοιχείων, για διασταύρωση πληροφοριών για τις ως άνω περιπτώσεις ορίστηκε ετησίως, σύμφωνα με την Απόφαση Διοικητή Α.Α.Δ.Ε. ΠΟΛ.1217/2018.

6. Για διαπιστώσεις που ανάγονται στα ημερολογιακά έτη 2014 και επόμενα, σε περίπτωση που έχει εκδοθεί πράξη επιβολής προστίμου από τα αρμόδια όργανα της Φορολογικής Διοίκησης σε βάρος φορολογούμενου, η οποία αντίκειται στην παρούσα Οδηγία, για παραβάσεις των ανωτέρω περιπτώσεων, η πράξη επιβολής προστίμου δύναται να ακυρωθεί είτε κατόπιν αίτησης του φορολογούμενου στην φορολογική αρχή που εξέδωσε την πράξη είτε χωρίς αίτηση του φορολογούμενου από τον Προϊστάμενο της ως άνω αρχής, κατ΄ εφαρμογή των ειδικότερα οριζομένων στις παραγράφους 2 και 3 του άρθρου 63Β του ν.4174/2013 (ΚΦΔ), λόγω πρόδηλης έλλειψης φορολογικής υποχρέωσης.

Τέλος, στην περίπτωση που έχει ασκηθεί ενδικοφανής προσφυγή από το φορολογούμενο για τον παραπάνω λόγο, δεν έχουν εφαρμογή τα οριζόμενα με τις διατάξεις των παραγράφων 2 και 3 του άρθρου 63Β του ν.4174/2013.

Παρακαλούνται οι αποδέκτες της παρούσας για την ορθή τήρηση των ανωτέρω.

Ο ΔΙΟΙΚΗΤΗΣ ΤΗΣ Α.Α.Δ.Ε.

ΓΕΩΡΓΙΟΣ ΠΙΤΣΙΛΗΣ

Taxheaven.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου