Στους πρωταθλητές υπερφορολόγησης των επιχειρήσεων η Ελλάδα το 2018

Βαριά και μη ανταγωνιστική παραμένει η φορολογία εξαιτίας των υψηλών συντελεστών για τις επιχειρήσεις, χωρίς μάλιστα να εξασφαλίζονται περισσότερα έσοδα από τις άλλες χώρες (ή του μέσου όρου των ευρωπαϊκών χωρών) που διατηρούν χαμηλότερους συντελεστές.

Σύμφωνα με την έρευνα της «ΕΥ», The outlook for global tax policy in 2018, που περιλαμβάνει εκτιμήσεις και προβλέψεις από 41 χώρες σε όλον τον κόσμο, πολλές χώρες εξακολουθούν να επιδιώκουν την τόνωση της οικονομικής δραστηριότητας και την προσέλκυση άμεσων ξένων επενδύσεων, διατηρώντας ή μειώνοντας τους φορολογικούς συντελεστές των επιχειρήσεων.

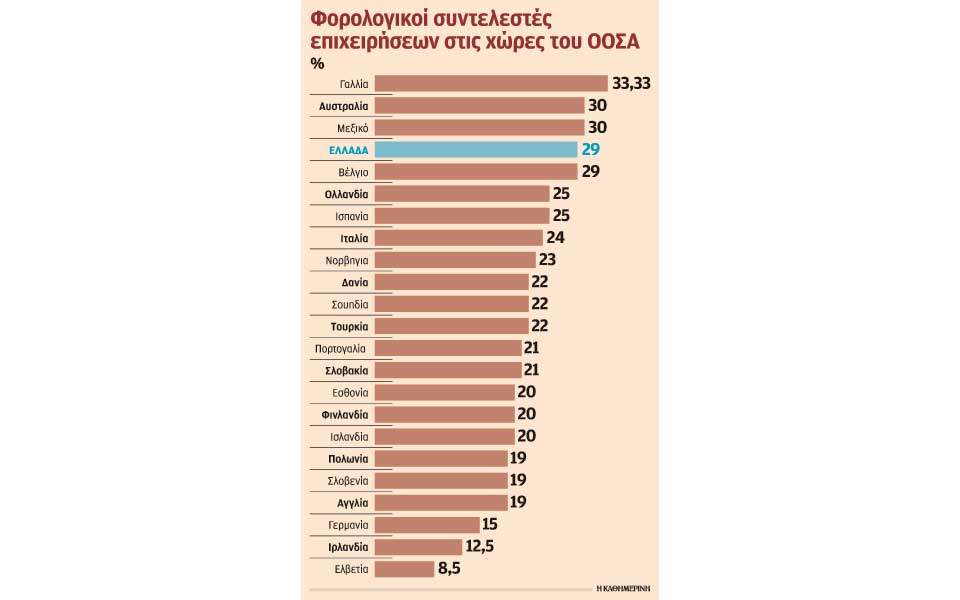

Για παράδειγμα η μείωση των συντελεστών στις ΗΠΑ πάνω από 30%, η οποία οδήγησε σε έναν μέσο συντελεστή της τάξης του 26%, αντιπροσωπεύει τη μεγαλύτερη ποσοστιαία μείωση που κατέγραψε η έκθεση μεταξύ των χωρών που αναλύθηκαν. Ως αποτέλεσμα, ο συντελεστής στις ΗΠΑ είναι σήμερα χαμηλότερος από τον τρέχοντα μέσο όρο του ΟΟΣΑ και των χωρών G7. Σημαντικές μειώσεις φορολογικών συντελεστών πραγματοποίησαν, επίσης, η Αργεντινή (από 35% σε 30%), η Κολομβία (από 40% σε 37%) και το Λουξεμβούργο (από 27% σε 26%), ενώ αντίθετα στην Ελλάδα ο συντελεστής φορολόγησης των επιχειρήσεων παραμένει σε ιδιαίτερα υψηλά επίπεδα και συγκεκριμένα στο 29%.

Συγκεκριμένα, η Ελλάδα έχει τον τέταρτο υψηλότερο συντελεστή μαζί με το Βέλγιο μεταξύ των χωρών του ΟΟΣΑ, τη στιγμή που στις γειτονικές χώρες οι συντελεστές φορολόγησης των επιχειρήσεων κυμαίνονται μεταξύ 10 και 12%

Για την Ελλάδα, η έκθεση αναφέρει ότι, μετά τις αλλαγές των τελευταίων ετών, δεν προβλέπεται μεταβολή των βασικών φορολογικών συντελεστών (εταιρική φορολογία, φορολογία εισοδήματος και ΦΠΑ) το 2018. Ωστόσο, η έκθεση διαπιστώνει ότι ενδέχεται να υπάρξει αύξηση της φορολογικής επιβάρυνσης σε τομείς όπως η φορολόγηση των κεφαλαιουχικών κερδών, η παρακράτηση φόρων και η φορολόγηση των ψηφιακών δραστηριοτήτων.

Σημειώνεται πάντως ότι για το 2019 και εφόσον επιτευχθούν οι στόχοι για αύξηση του πρωτογενούς πλεονάσματος στα επίπεδα του 3,5% του ΑΕΠ θα ενεργοποιηθούν, εκτός από τα σκληρά μέτρα που προβλέπουν την περικοπή των συντάξεων, και τα αντίμετρα, μεταξύ των οποίων η μείωση της φορολογίας των επιχειρήσεων κατά 3 ποσοστιαίες μονάδες και συγκεκριμένα από το 29% στο 26%.

Η έκθεση προβλέπει, επίσης, για τη χώρα ότι κατά το τρέχον έτος θα εντατικοποιηθούν οι φορολογικοί έλεγχοι στο πλαίσιο της καταπολέμησης της φοροδιαφυγής και της φοροαποφυγής, ενώ γίνεται αναφορά και στην απόφαση του Συμβουλίου της Επικρατείας που περιορίζει τη δυνατότητα της πολιτείας για έλεγχο σε φορολογικά έτη, πέραν της πενταετίας. Τέλος, ειδική αναφορά γίνεται και στις προσπάθειες φορολόγησης των δραστηριοτήτων της οικονομίας διαμοιρασμού, ιδιαίτερα στον τουριστικό τομέα.

Σχολιάζοντας τα ευρήματα της έρευνας, ο κ. Στέφανος Μήτσιος, επικεφαλής του Φορολογικού Τμήματος της ΕΥ Ελλάδος, αναφέρει: «Σε μια περίοδο κατά την οποία εντείνεται ο διεθνής φορολογικός ανταγωνισμός, καθώς μια σειρά από χώρες μειώνουν τους συντελεστές τους, με στόχο να γίνουν ελκυστικότερες από φορολογική σκοπιά, η χώρα μας διατηρεί ιδιαίτερα υψηλούς φορολογικούς συντελεστές, χωρίς, ωστόσο, να εισπράττει τα αντίστοιχα έσοδα. Είναι ανάγκη να επανεξετάσουμε την πολιτική αυτή, η οποία περιορίζει την ανάπτυξη, αποθαρρύνει τις επενδύσεις και οδηγεί, τελικά, στη γιγάντωση της παραοικονομίας».

Τέλος, και όπως τονίζεται στην έκθεση η φορολογική μεταρρύθμιση στις ΗΠΑ, σε συνδυασμό με άλλες παράλληλες εξελίξεις, όπως η εφαρμογή των συστάσεων του ΟΟΣΑ σχετικά με τη διάβρωση της φορολογικής βάσης και τη μεταφορά των κερδών (BEPS), οι νέες οδηγίες της Ε.Ε. για την αντιμετώπιση της φοροαποφυγής, και τα μέτρα διαφάνειας και δημοσιοποίησης των φορολογικών οφειλών, θα έχουν σημαντικό αντίκτυπο στη φορολόγηση των πολυεθνικών επιχειρήσεων το 2018, ανεξάρτητα από το εάν δραστηριοποιούνται ή όχι στις ΗΠΑ.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου