Ελληνικό φαινόμενο οι φόροι «στα τυφλά»

Το γεγονός ότι η Ελλάδα βρίσκεται στην κορυφή των χωρών που επιβαρύνουν υπέρμετρα φυσικά πρόσωπα και επιχειρήσεις δεν αποτελεί είδηση τα τελευταία 10 χρόνια, ωστόσο τα νεότερα στοιχεία του ΟΟΣΑ σε συνδυασμό με σχετική μελέτη του ΙΟΒΕ δείχνουν ότι οι φόροι επιβάλλονται στα «τυφλά».

Η έκθεση του ΟΟΣΑ αποκαλύπτει ότι οι μεγαλύτερες εισπράξεις εσόδων για το ελληνικό κράτος το 2019 προήλθαν από τη φορολογία στα αγαθά και υπηρεσίες (ΦΠΑ και ειδικοί φόροι στην κατανάλωση), η οποία αντιστοιχούσε στο 15,3% του ΑΕΠ, όταν στα υπόλοιπα κράτη του ΟΟΣΑ οι εισπράξεις προέρχονται κατά κύριο λόγο από τη φορολογία εισοδήματος.

Την ίδια στιγμή, η μελέτη του ΙΟΒΕ δείχνει ότι την περίοδο της δημοσιονομικής προσαρμογής, δηλαδή τη δεκαετία του 2010, οι ειδικοί φόροι κατανάλωσης χρησιμοποιήθηκαν κατεξοχήν για την ενίσχυση των φορολογικών εσόδων, μέσω της αύξησης των συντελεστών και της εισαγωγής νέων ειδικών φόρων.

Η πολιτική αυτή, όπως σημειώνουν οι μελετητές, «δεν στηρίχθηκε σε ανάλυση των ευρύτερων οικονομικών επιπτώσεων».

Ανθησε το λαθρεμπόριο

Η εφαρμογή υψηλών συντελεστών φορολόγησης είχε ανεπιθύμητα αποτελέσματα, όπως η αύξηση του παράνομου εμπορίου των προϊόντων που υπόκεινται σε ειδική φορολόγηση, ενώ τα έσοδα υστερούσαν συστηματικά έναντι των προσδοκιών και των στόχων που είχαν τεθεί.

Για παράδειγμα, οι συντελεστές ΕΦΚ στα προϊόντα καπνού στην Ελλάδα παρουσίαζαν σχετική σταθερότητα μέχρι το 2009, αλλά από τον Ιανουάριο του 2010 σημείωσαν μεγάλη αύξηση. Η συνολική φορολογική επιβάρυνση στα καπνικά προϊόντα σχεδόν διπλασιάστηκε μεταξύ του 2008 και του 2018. Την ίδια ώρα, η ζήτηση νόμιμων προϊόντων καπνού επηρεάστηκε επίσης από την ύπαρξη λαθραίων προϊόντων, τις αγορές προϊόντων καπνού από γειτονικές χώρες με χαμηλότερες τιμές, την απαγόρευση του καπνίσματος σε δημόσιους χώρους, τη μείωση του πληθυσμού που καπνίζει και τη διαθεσιμότητα υποκατάστατων, όπως το ηλεκτρονικό τσιγάρο. Το διάστημα αυτό, η κατανάλωση παράνομων τσιγάρων σημείωσε εντυπωσιακή άνοδο.

Παρά την αύξηση των συντελεστών, οι αποκλίσεις των εσόδων σε σχέση με τους στόχους του κρατικού προϋπολογισμού ήταν μεγάλες. Οι αυξήσεις των ΕΦΚ στα προϊόντα καπνού στην Ελλάδα τα προηγούμενα χρόνια, οι οποίες αποσκοπούσαν στην αύξηση των εσόδων του κράτους, είχαν και μια σειρά από επιπτώσεις στην οικονομία, οι οποίες συχνά αγνοούνται όταν γίνεται ο σχεδιασμός της φορολόγησης.

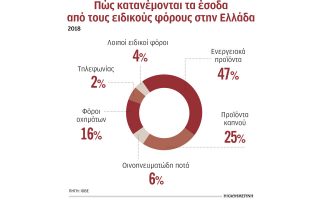

Σημειώνεται ότι τα καύσιμα, τα προϊόντα καπνού, η κτήση και χρήση επιβατικών οχημάτων και τα αλκοολούχα ποτά αποτελούν τις κατηγορίες προϊόντων που συνεισφέρουν την πλειονότητα των εσόδων από ειδικούς φόρους στην Ελλάδα.

Σύμφωνα με τα στοιχεία του ΟΟΣΑ, η Ελλάδα επιμένει σε αυτή την πολιτική των αυξημένων φόρων στην κατανάλωση, με αποτέλεσμα το διάστημα 2009-2019 (τα χρόνια των μνημονίων) τα φορολογικά έσοδα να καταγράφουν αύξηση κατά οκτώ ποσοστιαίες μονάδες, τη μεγαλύτερη μεταξύ των 35 χωρών-μελών του ΟΟΣΑ.

H μεγαλύτερη πηγή εσόδων το 2019 αφορούσε τη φορολογία στα αγαθά και υπηρεσίες, η οποία αντιστοιχούσε στο 15,3% του ΑΕΠ. Ακολούθησαν οι εισφορές στην κοινωνική ασφάλιση (11,9%), τα έσοδα από τη φορολογία εισοδημάτων και κερδών (8,3%) και τα έσοδα από τη φορολογία της περιουσίας (3,1% του ΑΕΠ). Αντίθετα, η πρώτη πηγή εσόδων για τις χώρες του ΟΟΣΑ ήταν η φορολογία εισοδημάτων και κερδών (11,5% του ΑΕΠ), με δεύτερη τη φορολογία των αγαθών και υπηρεσιών (10,9% του ΑΕΠ) και ακολουθούν οι εισφορές στην κοινωνική ασφάλιση (9% του ΑΕΠ) και η φορολογία στην περιουσία (1,9% του ΑΕΠ).

Τι πρέπει να αλλάξει

Οπως υποστηρίζουν οι μελετητές του ΙΟΒΕ, η φορολογική πολιτική θα πρέπει να ενθαρρύνει την καινοτομική δραστηριότητα, που αποσκοπεί στην ανάπτυξη προϊόντων ή εναλλακτικών παραγωγικών διαδικασιών που περιορίζουν τις αρνητικές εξωτερικές επιδράσεις ή βλάβες σε σύγκριση με την υφιστάμενη κατάσταση.

Σε αυτόν τον στόχο μπορεί να συμβάλει η στοχευμένη επιδότηση προϊόντων και δραστηριοτήτων. Οπως μάλιστα επισημαίνεται στη μελέτη, η φορολογική μεταχείριση είναι σκόπιμο να διαφοροποιείται ανάλογα με το μέγεθος των αρνητικών εξωτερικών επιδράσεων, ή αντίστοιχα η παροχή κινήτρων να κλιμακώνεται ανάλογα με τα προσδοκώμενα οφέλη. Αυτό προϋποθέτει την ανάλυση κόστους και οφέλους της παρέμβασης, προκειμένου τα κίνητρα που δίνονται να είναι αποτελεσματικά, αλλά και να ελαχιστοποιείται η εμφάνιση δευτερογενών μη επιθυμητών επιπτώσεων.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου