Του Γιώργου Δαλιάνη

Οι υποθέσεις, οι οποίες ελέγχονται κατά προτεραιότητα, επιλέγονται με απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.), με βάση τα κριτήρια ανάλυσης κινδύνου, στοιχεία από εσωτερικές και εξωτερικές πηγές πληροφόρησης ή, εξαιρετικά, με βάση άλλα κριτήρια, τα οποία καθορίζονται από τον διοικητή της ΑΑΔΕ και δεν δημοσιοποιούνται (Ν. 4174/2013 άρθρο 26 παρ. 1). Για κάθε έτος ορίζονται με απόφαση του Διοικητή της ΑΑΔΕ πόσοι πλήρεις και μερικοί φορολογικοί έλεγχοι θα διενεργηθούν από τις ελεγκτικές Υπηρεσίες, ΚΕ.ΜΕ.ΕΠ, ΚΕ.ΦΟ.ΜΕ.Π, ΔΟΥ Α’ τάξεως και ΣΔΟΕ.

Το σύστημα αυτό της επιλογής των προς έλεγχο φορολογικών υποθέσεων τέθηκε σε εφαρμογή με το ν. 3842/2010 άρθρο 80 (ΠΟΛ 1178/23.8.2011). Ο "Πίνακας Κριτηρίων – Κανόνων Επιλογής Υποθέσεων για έλεγχο και μοριοδότησης αυτών", προέβλεπε μεταξύ των άλλων και τα εξής κριτήρια:

* Υπάρχει αδικαιολόγητη μεταβολή του Συντελεστή Μικτού Κέρδους (ΣΜΚ) μεταξύ διαδοχικών χρήσεων.

* Υπάρχει αδικαιολόγητη μεταβολή του Συντελεστή Καθαρού Κέρδους (ΣΚΚ) μεταξύ διαδοχικών χρήσεων.

* Υπάρχει απόκλιση του Συντελεστή Μικτού Κέρδους (ΣΜΚ) από το μέσο όρο (Μ.Ο.) του ΣΜΚ ομοειδών επιχειρήσεων.

* Υπάρχει απόκλιση του Συντελεστή Καθαρού Κέρδους (ΣΚΚ) από το μέσο όρο (Μ.Ο.) του ΣΚΚ ομοειδών επιχειρήσεων.

Πολλές υποθέσεις που ελέγχονται, επιλέχθηκαν βάσει των προαναφερόμενων κριτηρίων.

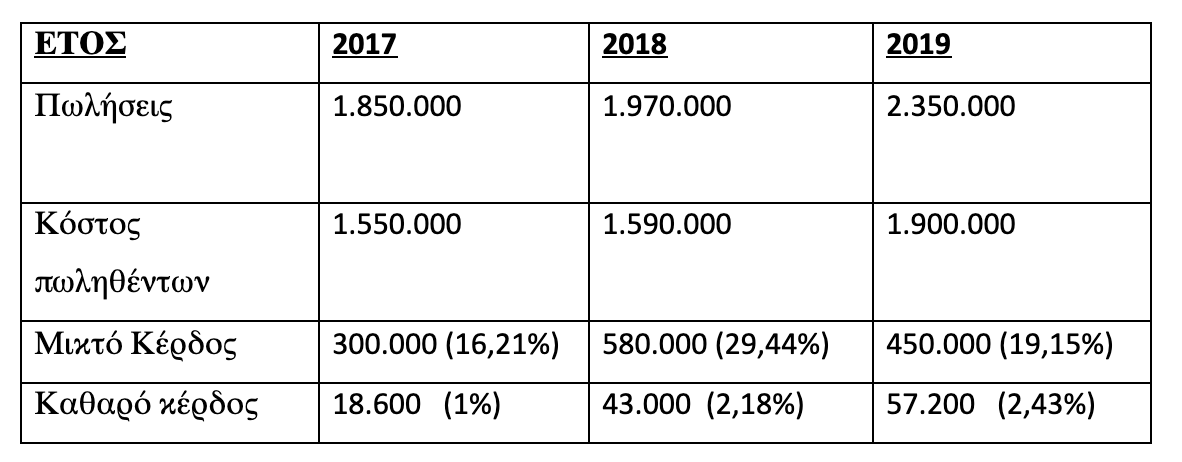

Προς κατανόηση των συγκεκριμένων διατάξεων παραθέτουμε ένα χαρακτηριστικό παράδειγμα με τη διάρθρωση των αποτελεσμάτων μιας επιχείρησης που τηρεί διπλογραφικά βιβλία.

Όπως προκύπτει, υπάρχει διακύμανση του ποσοστού μικτού κέρδους μεταξύ των ετών, που δεν δικαιολογείται, διότι η επιχείρηση δεν έχει αλλάξει τη γκάμα των προϊόντων που εμπορεύεται και την εμπορική της πολιτική. Επίσης, λαμβάνουμε ως δεδομένο ότι από σύγκριση με ομοειδείς επιχειρήσεις του κλάδου, παρατηρείται απόκλιση από το μέσο όρο μικτού κέρδους του κλάδου που δραστηριοποιείται η επιχείρηση.

Με βάση αυτές διαπιστώσεις η επιχείρηση μπορεί να επιλεγεί για έλεγχο. Κατά τον έλεγχο, η ελεγκτική αρχή είναι υποχρεωμένη να εφαρμόσει την παράγραφο 5 της εγκυκλίου Α.1293/2019 για την επαλήθευση του συντελεστή μικτού κέρδους, βάσει των αγορών και πωλήσεων και εάν διαπιστωθεί αδικαιολόγητη διαφορά οι ελεγκτικές υπηρεσίες θα προσπαθήσουν να υπολογίσουν τα διαφεύγοντα εισοδήματα. Επίσης, ο έλεγχος έχει στη διάθεσή του τις Α.1008/2020 και Ε.2016/2020 εγκυκλίους που του παρέχουν οδηγίες σχετικά με την εφαρμογή των έμμεσων τεχνικών προσδιορισμού του εισοδήματος και πιο συγκεκριμένα για τις μεθόδους της αρχής των αναλογιών και της σχέσης τιμής πώλησης προς το συνολικό όγκο του κύκλου εργασιών.

Οι ελεγκτικές διαδικασίες διαπίστωσης του συντελεστή μικτού και καθαρού κέρδους είναι εξαιρετικά δύσκολες σε απλογραφικά βιβλία και σε επιχειρήσεις που απαλλάσσονται της σύνταξης απογραφής, ιδιαίτερα δε, σε επιχειρήσεις λιανικής και εμπορίας πολλών ειδών, όπως για παράδειγμα σε παντοπωλεία. Μάλιστα, θα λέγαμε ότι σε ορισμένους κλάδους είναι σχεδόν ανέφικτη η εφαρμογή των εμμέσων τεχνικών ελέγχου και ιδιαίτερα της αρχής των αναλογιών, με βάση την οποία, κατόπιν επαλήθευσης του κόστους πωληθέντων, προσδιορίζεται το πραγματικό περιθώριο μικτού κέρδους, ακριβώς επειδή για τον υπολογισμό του κόστους πωληθέντων λαμβάνεται υπόψιν το αρχικό απόθεμα, οι αγορές της χρήσης και το τελικό απόθεμα, που όμως όπως είδαμε στα απλογραφικά βιβλία λόγω απαλλαγής από τη σύνταξη απογραφής, δεν είναι διαθέσιμο το αρχικό και τελικό απόθεμα.

Περαιτέρω, σε επιχειρήσεις με λίγα είδη είναι ευκολότερος ο προσδιορισμός του ΣΜΚ και ΣΚΚ και κατά συνέπεια του διαφεύγοντος εισοδήματος. Κλασικό παράδειγμα είναι η χονδρική πώληση καπνοβιομηχανικών προϊόντων (πρατήριο τσιγάρων) (βλ. αποφάσεις ΔΕΔ Θεσσαλονίκης 1191/2020 και 1743/2020).

Οι ελεγκτικές υπηρεσίες, όμως, έχουν επιδείξει εξαιρετικές επιδόσεις ελέγχου σε επιχειρήσεις με πολλά είδη, ιδιαίτερα σε επιχειρήσεις εστίασης και έχουν προσδιορίσει πολλά διαφεύγοντα εισοδήματα, όμως το τίμημα σε ανθρωποώρες ήταν βαρύ και το αποτέλεσμα ασύμφορο λόγω του μικρού καταλογισμού φόρων. Η απαλλαγή σύνταξης απογραφής (απόλυτα αιτιολογημένη σε μικρές επιχειρήσεις) καθώς και η έλλειψη αντικειμενικών κανόνων ελέγχου, έχει δημιουργήσει στρεβλώσεις, μεγέθυνση της φοροδιαφυγής και προστριβές κατά τον έλεγχο. Παρατηρούνται φαινόμενα, όπου το κόστος αγορών είναι μεγαλύτερο από τις πωλήσεις, διότι στο τέλος της χρήσης η επιχείρηση κάνει μαζικές αγορές είτε από εμπορική πολιτική είτε για διαμόρφωση του φορολογητέου εισοδήματος και μάλιστα κινείται εντός των ορίων της νομοθεσίας, χωρίς βέβαια να αποκλείεται και η περί του αντιθέτου κρίση, με βάση τον κανόνα αποφυγής των καταχρήσεων (άρθρο 38 του ν. 4174/2013 περί τεχνητών διευθετήσεων).

Για παράδειγμα μια επιχείρηση που την 30η Δεκεμβρίου παρουσιάζει κέρδη 50.000 ευρώ και την 31η Δεκεμβρίου αγοράζει μια ποσότητα εμπορευμάτων 45.000 και μειώνει τα κέρδη στα 5.000 ευρώ και φυσικά είναι μια νόμιμη και συνήθης διαδικασία διαμόρφωσης των αποτελεσμάτων. Επίσης, παρατηρείται το φαινόμενο εμφάνισης αρνητικού μικτού κέρδους (περισσότερες αγορές από τις πωλήσεις), ιδιαίτερα σε νεοσύστατες επιχειρήσεις που απαλλάσσονται από τη σύνταξη απογραφής, οι οποίες αυξάνουν τα πραγματικά τους αποθέματα, τα οποία προφανώς νομίμως διαφέρουν από τα φορολογικά τα οποία στις περιπτώσεις αυτές είναι μηδενικά.

Προς αποφυγή παρόμοιων καταστάσεων πιστεύουμε ότι η διοίκηση οφείλει να εφαρμόσει εργαλεία προσδιορισμού των αποτελεσμάτων. Η λογική του καθορισμού των συντελεστών καθαρού κέρδους του άρθρου 32 του ν. 2238/94 και η λογική της αυτοπεραίωσης του ν. 3296/2004 μπορούν να γίνουν εργαλεία υποβοήθησης όλων των εμπλεκομένων, λογιστών, ελεγκτικών οργάνων, αλλά κυρίως των επιχειρηματιών. Στην κατεύθυνση αυτή, είναι σκόπιμο να κινηθούν και τα κλαδικά επιμελητήρια με προτάσεις για καθορισμό συντελεστών μικτού κέρδους για περιορισμό του αθέμιτου ανταγωνισμού μεταξύ των μελών τους. Εάν δεν υπάρξει τέτοια προσέγγιση, ο ελεγκτικός μηχανισμός θα δαπανά χρόνο και χρήματα χωρίς λόγο με τον έλεγχο υποθέσεων με μικρή φοροδοτική ικανότητα ή θα αφήσει ανεξέλεγκτες τις μικρές επιχειρήσεις και ό,τι ήθελε προκύψει.

Χαρακτηριστικό παράδειγμα από πραγματικό έλεγχο που έχουμε αντιμετωπίσει είναι αυτό μίας επιχείρησης εστίασης, για τον έλεγχο της οποίας κινητοποιήθηκε όλος ο μηχανισμός, Ελεγκτής, Επόπτης, Υποδιευθυντής, Διευθυντής (καθώς και ΔΕΔ πιθανότατα και δικαστήριο) προκειμένου να διαπιστωθεί και να τεκμηριωθεί το μικτό κέρδος πώλησης της επιχείρησης, με ετήσιο κύκλο εργασιών 35.000 ευρώ και είχε ως αποτέλεσμα τον καταλογισμό ασήμαντων ποσών φόρων σε σύγκριση με το κόστος των ανθρωποωρών που δαπανήθηκαν.

Καταληκτικά, πιστεύουμε ότι μια καλή πρόταση θα είναι η αύξηση των ορίων ένταξης των μικρών επιχειρήσεων και η εφαρμογή έμμεσου τρόπου υπολογισμού ΦΠΑ και εισοδήματος. Επίσης, μια ακόμη πρόταση, είναι η επαναφορά του βιβλίου αγορών, διότι δεν πιστεύουμε ότι η κατάργησή του, το έτος 2010 συνέβαλε στο περιορισμό της φοροδιαφυγής, αντιθέτως, ίσως την διεύρυνε.

Περισσότερη ανάλυση σχετικά με το θέμα θα βρείτε στο βιβλίο του Γ. Δαλιάνη & Κ. Νιφορόπουλου, με τον τίτλο: "ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ - "Παραδοσιακές" και "Έμμεσες" Μέθοδοι Ελέγχου - Θεωρία και Πράξη".

O κ. Γιώργος Δαλιάνης είναι Πρόεδρος & Διευθύνων Σύμβουλος της Artion Α.Ε. & ιδρυτής του Ομίλου Artion, Οικονομολόγος – Φοροτεχνικός.

Το συγκεκριμένο κείμενο έχει ενημερωτικό χαρακτήρα και σε καμία περίπτωση δεν υποκαθιστά τις εξειδικευμένες συμβουλευτικές υπηρεσίες.

Για περισσότερες πληροφορίες μπορείτε να απευθυνθείτε στην ARTION Α.Ε. (Πουρνάρα 9 Μαρούσι|+30 210 6009062| www.artion.gr).

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου