Το στοίχημα των νέων, καλά αμειβόμενων θέσεων εργασίας

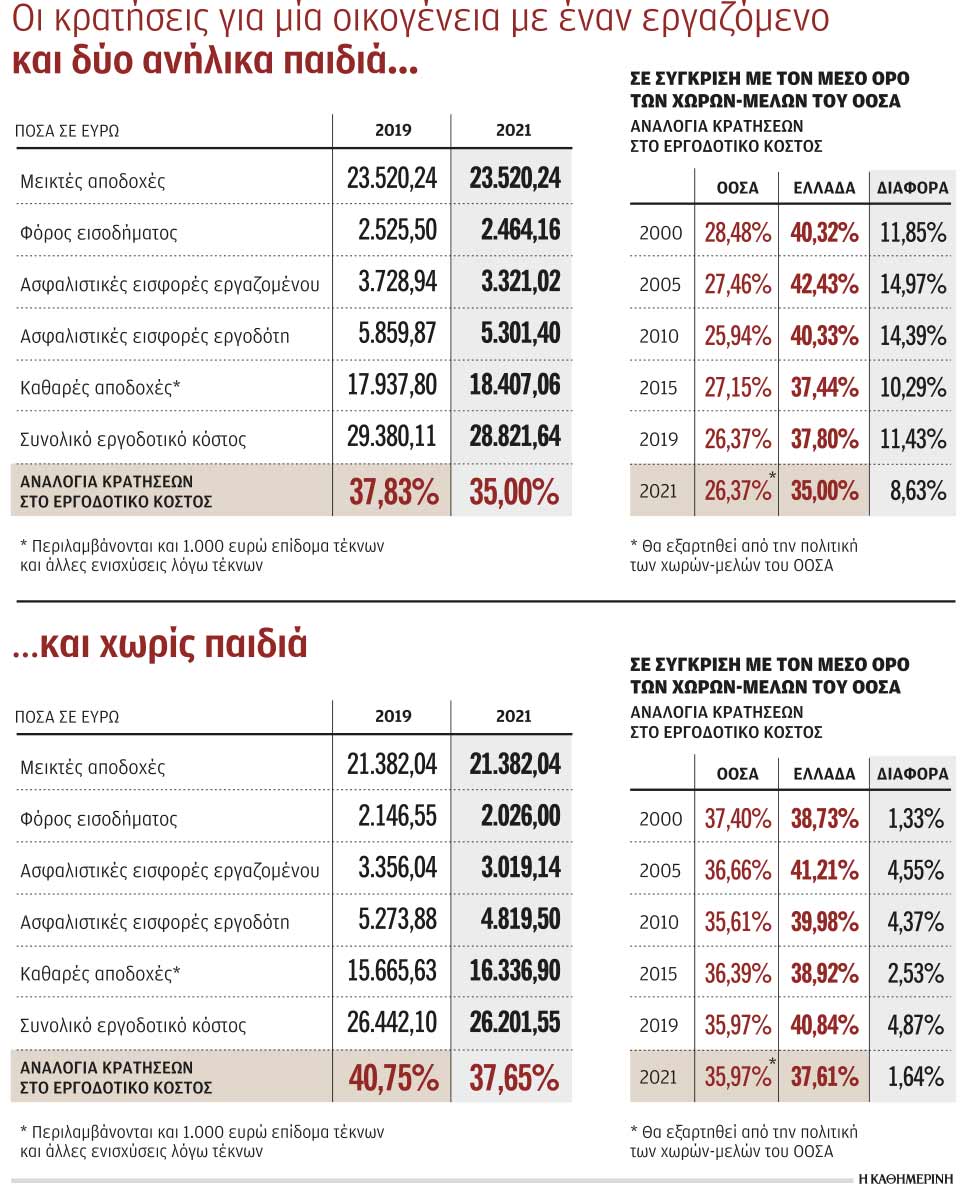

Η Ελλάδα παύει από την 1η Ιανουαρίου του 2021 να είναι το «μαύρο πρόβατο» του ΟΟΣΑ αλλά και της Ευρώπης όσον αφορά το ύψος των φόρων και των ασφαλιστικών εισφορών που επιβάλλονται στη μισθωτή εργασία. Με την αθροιστική μείωση των ασφαλιστικών εισφορών κατά 3,9 ποσοστιαίες μονάδες για εργοδότη και εργαζόμενο σε σχέση με 1/1/2020 αλλά και την κατάργηση της εισφοράς αλληλεγγύης, οι συνολικές κρατήσεις περιορίζονται για τον μέσο μισθό της χώρας –περίπου 1.527 ευρώ μεικτά– στο 37,6% από 40,02% που ήταν τον Ιούνιο και 40,75% που ήταν τον Δεκέμβριο του 2019.

Είναι το μικρότερο ποσοστό που καταγράφεται στην Ελλάδα από το 2000 μέχρι σήμερα όπως προκύπτει από την στατιστική του ΟΟΣΑ αλλά και η 18η χειρότερη επίδοση μεταξύ όλων των χωρών-μελών του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης. Η δε απόσταση των περίπου 4,5 ποσοστιαίων μονάδων που μας χώριζε μέχρι σήμερα από τον μέσον όρο του ΟΟΣΑ (σ.σ. ο οποίος διαμορφωνόταν στο 36% με βάση τα δεδομένα του 2019) θα περιοριστεί κοντά στη μιάμιση ποσοστιαία μονάδα, κάτι βέβαια που θα εξαρτηθεί και από την πολιτική που θα ακολουθήσουν και οι υπόλοιπες χώρες-μέλη του ΟΟΣΑ για τη φορολόγηση των εισοδημάτων από μισθωτή εργασία που θα αποκτηθούν μέσα στο 2021.

Το «πακέτο» του 2021 θα έχει ως αποτέλεσμα να ανατραπεί και η παγκόσμια ντροπιαστική πρωτιά που φέρνει την Ελλάδα να έχει τις υψηλότερες κρατήσεις στον πλανήτη (μετά την Ιταλία) για μια οικογένεια με δύο παιδιά στην οποία υπάρχει μόνο ένας εργαζόμενος. Η χώρα μας, με ποσοστό κρατήσεων 37,83% για τη συγκεκριμένη οικογένεια, είναι αυτή τη στιγμή δεύτερη στον κόσμο πίσω μόνο από την Ιταλία. Από 1/1/2021, ο συντελεστής κρατήσεων θα πέσει στο 35% και η Ελλάδα θα υποχωρήσει στην 7η ή στην 8η θέση μεταξύ των χωρών-μελών του ΟΟΣΑ ανάλογα βέβαια και με το τι θα πράξουν οι υπόλοιπες χώρες που ξεχωρίζουν για την αυστηρή πολιτική κρατήσεων στις οικογένειες όπως είναι η Φινλανδία, η Τουρκία, η Σουηδία, η Γαλλία και το Βέλγιο. Βέβαια, για την οικογένεια με τα δύο παιδιά, η απόσταση που θα χωρίζει και από 1/1/2021 την Ελλάδα από τον μέσον όρο του ΟΟΣΑ θα παραμείνει στις χαώδεις 8,6 μονάδες από 11,4 μονάδες το 2019. Τουλάχιστον, αυτή θα είναι η μικρότερη απόσταση της τελευταίας 20ετίας για τον συγκεκριμένο δείκτη ο οποίος έχει πολύ μεγάλη σημασία, καθώς συνδέεται και με το πρόβλημα της υπογεννητικότητας.

Για το 2021, η κυβέρνηση βάζει ένα μεγάλο «στοίχημα». Μειώνοντας οριζόντια τις ασφαλιστικές εισφορές και καταργώντας την εισφορά αλληλεγγύης για όλους τους εργαζομένους στον ιδιωτικό τομέα –ανεξαρτήτως εισοδήματος– περιορίζει το συνολικό εργοδοτικό κόστος και ταυτόχρονα αυξάνει τις καθαρές αποδοχές των εργαζομένων. Σε συνδυασμό μάλιστα με την εξάμηνη πλήρη επιδότηση των ασφαλιστικών εισφορών (τόσο του εργοδότη όσο και του εργαζομένου) ελπίζει ότι θα δημιουργηθεί το κατάλληλο έδαφος όχι μόνο για να δημιουργηθούν νέες θέσεις εργασίας (και να συγκρατηθεί έτσι η ανεργία που επανήλθε σε ανοδική τροχιά) αλλά και για να προκύψουν καλά αμειβόμενες θέσεις εργασίας. Εφόσον κερδηθεί αυτό το στοίχημα, πολλά από τα μέτρα για τη μείωση του συνολικού μισθολογικού κόστους σε μεγάλο βαθμό θα αυτοχρηματοδοτηθούν. Και αυτό γιατί:

1. Μπορεί για έξι μήνες το Δημόσιο να πληρώνει όλες τις ασφαλιστικές εισφορές των εργαζομένων που θα προσληφθούν μέσω του προγράμματος επιδότησης, από την άλλη όμως, σε αυτό το εξάμηνο η εφορία θα εισπράττει φόρους μέσω της παρακράτησης που υπό διαφορετικές συνθήκες δεν θα έμπαιναν στο κρατικό ταμείο.

2. Με τη μείωση των ασφαλιστικών εισφορών αλλά και την κατάργηση της εισφοράς αλληλεγγύης, δημιουργούνται οι προϋποθέσεις για δημιουργία θέσεων εργασίας με καλύτερες αποδοχές και κατά συνέπεια υψηλότερες φορολογητέες αποδοχές. Ούτως ή άλλως, η μείωση των ασφαλιστικών εισφορών για τους εργαζομένους ανεβάζει τις φορολογητέες αποδοχές.

Αρνητική πρωτιά

Διπλά εκτεθειμένη έβγαινε κάθε χρόνο η Ελλάδα με το που ανακοινωνόταν η ετήσια έρευνα του ΟΟΣΑ για τις κρατήσεις επί των μισθών ανά τον κόσμο. Η έρευνα του 2019 έφερνε τον εργένη με τον μέσο μισθό των 21.382 ευρώ τον χρόνο (ή περίπου 1.500 ευρώ μηνιαίως) να υφίσταται (μαζί με τον εργοδότη του) κρατήσεις που αντιστοιχούν στο 40,75% του συνολικού εργοδοτικού κόστους. Αυτό σημαίνει ότι ο εργοδότης πλήρωνε 26.442 ευρώ και ο εργαζόμενος κατάφερνε να εισπράττει τελικώς λιγότερες από 15.650 ευρώ, με τα υπόλοιπα να καταλήγουν στο κράτος είτε υπό μορφή φόρων είτε υπό μορφή ασφαλιστικών εισφορών. Το αντίστοιχο ποσοστό κρατήσεων στον ΟΟΣΑ ήταν 35,97%. Μετά την επερχόμενη μείωση, το ποσοστό στην Ελλάδα θα πέσει στο 37,65%, δηλαδή κατά 3,11 μονάδες. Στην πράξη, οι καθαρές αμοιβές του εργαζομένου θα αυξηθούν από τις 15.665,63 ευρώ στις 16.336,9 ευρώ –δηλαδή κατά 4%–, ενώ το συνολικό εργοδοτικό κόστος θα μειωθεί κατά 1%. Ο φόρος εισοδήματος θα υποχωρήσει κατά 5,62% λόγω της κατάργησης της εισφοράς αλληλεγγύης, ενώ οι ασφαλιστικές εισφορές του εργαζομένου θα συρρικνωθούν κατά 10% (από 3.356 σε 3.019 ευρώ) και του εργοδότη κατά 9% (από 5.273 σε 4.819 ευρώ). Για τον εργαζόμενο με δύο ανήλικα παιδιά, η σύγκριση της Ελλάδας ήταν –και σε μεγάλο βαθμό παραμένει– απογοητευτική. Ακόμη και μετά τη μείωση των φόρων και των ασφαλιστικών εισφορών οι κρατήσεις θα διατηρηθούν στο 35% (από 37,83% που ήταν μέχρι και το τέλος του 2019), όταν ο αντίστοιχος μέσος όρος για τις χώρες του ΟΟΣΑ είναι 26,37%. Διπλά εκτεθειμένη έβγαινε κάθε χρόνο η Ελλάδα με το που ανακοινωνόταν η ετήσια έρευνα του ΟΟΣΑ για τις κρατήσεις επί των μισθών ανά τον κόσμο. Η έρευνα του 2019 έφερνε τον εργένη με τον μέσο μισθό των 21.382 ευρώ τον χρόνο (ή περίπου 1.500 ευρώ μηνιαίως) να υφίσταται (μαζί με τον εργοδότη του) κρατήσεις που αντιστοιχούν στο 40,75% του συνολικού εργοδοτικού κόστους. Αυτό σημαίνει ότι ο εργοδότης πλήρωνε 26.442 ευρώ και ο εργαζόμενος κατάφερνε να εισπράττει τελικώς λιγότερες από 15.650 ευρώ, με τα υπόλοιπα να καταλήγουν στο κράτος είτε υπό μορφή φόρων είτε υπό μορφή ασφαλιστικών εισφορών. Το αντίστοιχο ποσοστό κρατήσεων στον ΟΟΣΑ ήταν 35,97%. Μετά την επερχόμενη μείωση, το ποσοστό στην Ελλάδα θα πέσει στο 37,65%, δηλαδή κατά 3,11 μονάδες. Στην πράξη, οι καθαρές αμοιβές του εργαζομένου θα αυξηθούν από τις 15.665,63 ευρώ στις 16.336,9 ευρώ –δηλαδή κατά 4%–, ενώ το συνολικό εργοδοτικό κόστος θα μειωθεί κατά 1%. Ο φόρος εισοδήματος θα υποχωρήσει κατά 5,62% λόγω της κατάργησης της εισφοράς αλληλεγγύης, ενώ οι ασφαλιστικές εισφορές του εργαζομένου θα συρρικνωθούν κατά 10% (από 3.356 σε 3.019 ευρώ) και του εργοδότη κατά 9% (από 5.273 σε 4.819 ευρώ). Για τον εργαζόμενο με δύο ανήλικα παιδιά, η σύγκριση της Ελλάδας ήταν –και σε μεγάλο βαθμό παραμένει– απογοητευτική. Ακόμη και μετά τη μείωση των φόρων και των ασφαλιστικών εισφορών οι κρατήσεις θα διατηρηθούν στο 35% (από 37,83% που ήταν μέχρι και το τέλος του 2019), όταν ο αντίστοιχος μέσος όρος για τις χώρες του ΟΟΣΑ είναι 26,37%.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου