Ανάδειξη και σχολιασμός επίκαιρων φορολογικών, εργατικών, ασφαλιστικών & οικονομικών θεμάτων

* Έκδοση μετοχών υπέρ το άρτιο και Φόρος Συγκέντρωσης Κεφαλαίου: Σε περίπτωση έκδοσης μετοχών υπέρ το άρτιο, η υπέρ το άρτιο διαφορά είναι εισφορά που αυξάνει μεν το ενεργητικό της εταιρίας, αλλά ο εισφέρων δεν αποκτά δικαιώματα ψήφου και επομένως το ποσό της διαφοράς αυτής, δεν υπάγεται κατά το χρόνο της καταβολής της σε φόρο συγκέντρωσης κεφαλαίων. Εφόσον, όμως, γίνει κεφαλαιοποίηση της ανωτέρω διαφοράς οφείλεται φόρος συγκέντρωσης κεφαλαίων για το ποσό αυτό. Θα πρέπει να σημειωθεί ότι στην προκείμενη περίπτωση δεν πρόκειται περί κεφαλαιοποίησης αποθεματικού και επομένως για την κεφαλαιοποίηση αυτή δεν τυγχάνει εφαρμογής η απαλλαγή που ισχύει για την κεφαλαιοποίηση αποθεματικού, κερδών ή προβλέψεων.

Επομένως, επί εκδόσεως μετοχών υπέρ το άρτιο πρέπει να γίνει διάκριση μεταξύ του μέχρι του αρτίου ποσού του εταιρικού μεριδίου, το οποίο ταυτίζεται με την ονομαστική αξία αυτού, και του υπέρ το άρτιο, δηλαδή του πέραν της ονομαστικής αξίας, ποσού του μεριδίου. Το μέχρι του αρτίου ποσό συνιστά αύξηση του εταιρικού κεφαλαίου, περίπτωση δηλαδή συγκέντρωσης κεφαλαίου και επί του ποσού αυτού επιβάλλεται φόρος συγκέντρωσης κεφαλαίου. Ως προς τη "διαφορά από την έκδοση μεριδίων υπέρ το άρτιο", όμως, όπως αποκαλείται η διαφορά μεταξύ της τιμής διάθεσης του μεριδίου και της ονομαστικής αξίας αυτού, αυτή δεν υπόκειται στο φόρο συγκέντρωσης κεφαλαίου, στον οποίο, αντιθέτως, υπόκειται, αν μεταγενεστέρως κεφαλαιοποιηθεί, κατόπιν αποφάσεως της γενικής συνέλευσης των εταίρων περί αυξήσεως του εταιρικού κεφαλαίου και εκδόσεως νέων μεριδίων.

Με άλλα λόγια, με την διαφορά υπέρ το άρτιο αυξάνονται μεν τα ίδια κεφάλαια της εταιρίας, όχι όμως και το μετοχικό κεφάλαιο. Η αύξηση του μετοχικού κεφαλαίου συνοδεύεται αναγκαίως από την έκδοση νέων μετοχών, στην ονομαστική αξία των οποίων αντιστοιχεί. Το ποσό που καταβάλλεται ως διαφορά υπέρ το άρτιο δεν ενσωματώνεται σε μετοχές, δεν εκδίδονται, ειδικώς για την περίπτωση αυτή, μετοχές, ασχέτως αν η καταβολή λαμβάνει χώρα με την ευκαιρία έκδοσης μετοχών, και συνεπώς δεν αυξάνεται κατά το ποσό αυτής το μετοχικό κεφάλαιο. Σχετικώς έχει εκδοθεί και η υπ’ αριθ. 4466/2018 απόφαση της Διεύθυνσης Επίλυσης Διαφορών (Αθήνας).

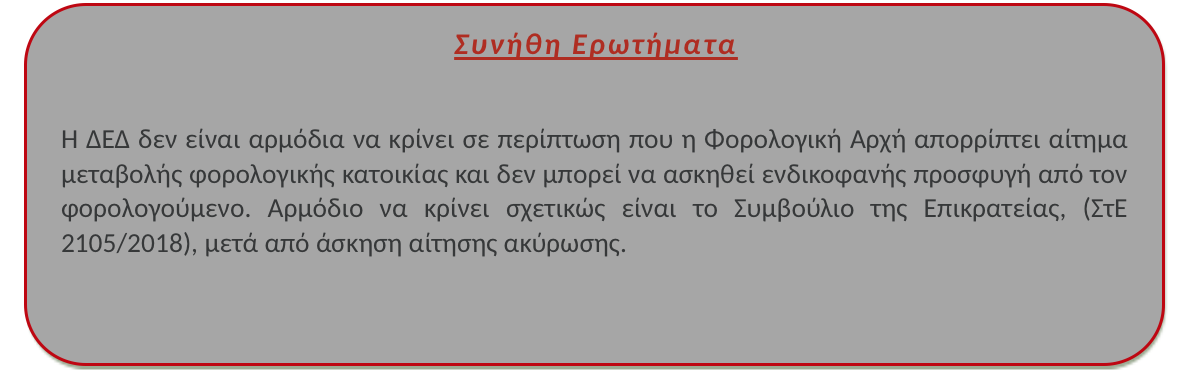

* Το κριτήριο των 183 ημερών για την φορολογική κατοικία: Η πλήρωση του αυτόνομου κριτηρίου των 183 ημερών παραμονής στην Ελλάδα, για να θεωρηθεί ένα φυσικό πρόσωπο κάτοικος Ελλάδας, θα εξετάζεται πλέον στη διάρκεια οποιασδήποτε δωδεκάμηνης περιόδου. Συνεπώς, οι 183 ημέρες παραμονής στην Ελλάδα δεν απαιτείται πλέον να είναι κατ’ ανάγκη εντός του ίδιου ημερολογιακού έτους, αλλά θα μπορούν να είναι εντός δύο διαδοχικών φορολογικών ετών, εντός όμως μιας δωδεκάμηνης περιόδου με αφετηρία την πρώτη ημέρα παραμονής στην Ελλάδα. Για παράδειγμα, φαίνεται πως ένα φυσικό πρόσωπο, εάν διαμείνει στην Ελλάδα τους μήνες Νοέμβριο και Δεκέμβριο του έτους 2019 και οποιουσδήποτε επιπλέον τέσσερις μήνες μέχρι και το τέλος του Οκτωβρίου του 2020, θα μπορεί να θεωρηθεί φορολογικός κάτοικος Ελλάδας από το Νοέμβριο του 2019. Υπάρχουν αμφιβολίες σχετικά με το κατά πόσον αυτό το κριτήριο συμβιβάζεται με την αρχή της αυτοτέλειας των φορολογικών ετών, ενώ γεννώνται και ερωτήματα για τον τρόπο αντιμετώπισης στην περίπτωση που η φορολογική κατοικία μεταβάλλεται στο μέσον του έτους, συνεπώς αναμένεται η έκδοση διευκρινιστικών εγκυκλίων.

* Δωρεάν παραχώρηση κατοικίας και παροχή σε είδος: Για να υπολογιστεί το ποσό της παροχής σε είδος στην περίπτωση που παραχωρείται κατοικία λαμβάνεται υπόψιν η αγοραία αξία της παραχώρησης κατοικίας σε εργαζόμενο ή εταίρο ή μέτοχο από ένα φυσικό ή νομικό πρόσωπο ή νομική οντότητα, για οποιοδήποτε χρονικό διάστημα ενός φορολογικού έτους, η οποία αποτιμάται στο ποσό του μισθώματος που καταβάλλει η επιχείρηση ή σε περίπτωση ιδιόκτητης κατοικίας σε ποσοστό τρία τοις εκατό (3%) επί της αντικειμενικής αξίας του ακινήτου.

Η επιστημονική ομάδα της ΑΡΤΙΟΝ

Με την καθοδήγηση του κυρίου Γεώργιου Δαλιάνη

Το ανωτέρω κείμενο έχει ενημερωτικό χαρακτήρα και σε καμία περίπτωση δεν υποκαθιστά τις εξειδικευμένες συμβουλευτικές υπηρεσίες. Για περισσότερες πληροφορίες μπορείτε να απευθυνθείτε στην ARTION Α.Ε. (Πουρνάρα 9 Μαρούσι | +30 210 6009062 | www.artion.gr).

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου