Το πρόγραμμα ελέγχου των επιχειρήσεων

Δημοσιεύτηκε η ΠΟΛ.1036/9.3.2017 εγκύκλιος της ΑΑΔΕ, με θέμα «Πρόγραμμα ελέγχου επιχειρήσεων, που τηρούν διπλογραφικά βιβλία του Ν.4308/2014 (ΦΕΚ Α΄ 251), για φορολογικά έτη που αρχίζουν από 1ης Ιανουαρίου 2014».

Η ανάγκη έκδοσης της εγκυκλίου, έρχεται ως συνέπεια της αλλαγής του Κώδικα Φορολογίας Εισοδήματος με τον Ν.4172/2013 και συνεπώς την αδυναμία του ελέγχου φορολογικών ετών που αρχίζουν από την 1/1/2014 με τις διατάξεις του προϊσχύσαντος Ν.2238/1994. Να υπενθυμίσουμε ότι διαχειριστικές χρήσεις που έληξαν έως την 31/12/2013 και παραμένουν ανέλεγκτες, θα ελεγχθούν σύμφωνα με τις διατάξεις του Ν.2238/1994.

Να σημειώσουμε ότι σύμφωνα με την παράγραφο 1 του άρθρου 28 του Ν.4172/2013 περί Κ.Φ.Ε., σχετικά με τη μέθοδο προσδιορισμού εσόδων, αναφέρει ότι «Το εισόδημα των φυσικών και νομικών προσώπων και νομικών οντοτήτων που ασκούν ή προκύπτει ότι ασκούν επιχειρηματική δραστηριότητα μπορεί να προσδιορίζεται με βάση κάθε διαθέσιμο στοιχείο…».

Με την ΠΟΛ.1036/2017, επανέρχεται η ανάγκη για την χρήση από τους ελεγκτές προγράμματος ελέγχου και συγκεκριμένα τον καθορισμό συγκεκριμένων υποχρεωτικών και αντικειμενικών επαληθεύσεων, των εκκρεμών φορολογικών υποθέσεων φόρου εισοδήματος και λοιπών φορολογικών αντικειμένων των επιτηδευματιών, καθώς και έγκαιρης βεβαίωσης και είσπραξης των εσόδων του Δημοσίου.

Η ανωτέρω εγκύκλιος, παραπέμπει στην προϋφιστάμενη ΠΟΛ.1124/22.6.2015 αντίστοιχη με θέμα «Καθορισμός της διαδικασίας εφαρμογής των διατάξεων του άρθρου 65Α του Κώδικα Φορολογικής Διαδικασίας (N.4174/2013, Φ.Ε.Κ. 170 Α΄), σχετικά με το Ετήσιο Πιστοποιητικό που εκδίδεται από Νόμιμους Ελεγκτές και ελεγκτικά γραφεία εγγεγραμμένα στο δημόσιο Μητρώο του N.3693/2008 (Φ.Ε.Κ. 174Α΄)»

Να υπενθυμίσουμε ότι με τις διατάξεις του άρθρου 65Α του Ν.4174/2013 περί Κ.Φ.Δ., καθιερώθηκε η υποχρέωση στους νόμιμους ελεγκτές και ελεγκτικά γραφεία που είναι εγγεγραμμένοι στο δημόσιο μητρώο του Ν.3693/2008 και διενεργούν υποχρεωτικούς ελέγχους σε ανώνυμες εταιρείες, εταιρείες περιορισμένης ευθύνης, καθώς και υποκαταστήματα αλλοδαπών επιχειρήσεων, να προβαίνουν στη έκδοση ετήσιου πιστοποιητικού φορολογικής συμμόρφωσης.

Η έκδοση του πιστοποιητικού πραγματοποιείται κατόπιν της διενέργειας φορολογικού ελέγχου, παράλληλα με τον έλεγχο οικονομικής διαχείρισης, σε όλα τα φορολογικά αντικείμενα. Στο πιστοποιητικό περιλαμβάνονται παρατηρήσεις και παραβάσεις της φορολογικής νομοθεσίας, καθώς και μη απόδοση ή ανακριβής απόδοση φόρων που διαπιστώνονται από τα τηρούμενα βιβλία και στοιχεία, κατά τη διενέργεια του διαχειριστικού ελέγχου και κοινοποιείται με ευθύνη του νόμιμου ελεγκτή ή ελεγκτικού γραφείου, στη Διεύθυνση Ελέγχου του Υπουργείου Οικονομικών μέσα σε ένα μήνα από την έκδοσή του. Τυχόν παραλήψεις ή παρατυπίες των πιο πάνω προσώπων σχετικά με την έκδοση του φορολογικού πιστοποιητικού διώκονται σύμφωνα με τις διατάξεις του Ν.3693/2008.

Στις ανώνυμες εταιρείες, στις εταιρείες περιορισμένης ευθύνης και στα υποκαταστήματα αλλοδαπών επιχειρήσεων για τα οποία δεν έχει εκδοθεί φορολογικό πιστοποιητικό, σύμφωνα με όσα ορίζονται στην παρούσα, επιβάλλεται σε κάθε περίπτωση πρόστιμο από πέντε χιλιάδες (5.000) ευρώ έως σαράντα χιλιάδες (40.000) ευρώ, με απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων, ανάλογα με τα ακαθάριστα έσοδα που έχουν πραγματοποιήσει κατά το ελεγχόμενο φορολογικό έτος.

Αν από το πιστοποιητικό προκύπτουν συγκεκριμένα φορολογικά δεδομένα για την ελεγχθείσα εταιρεία με τα οποία συμφωνεί και η αρμόδια ελεγκτική φορολογική αρχή, το πιστοποιητικό φορολογικού ελέγχου, αποτελεί αναπόσπαστο τμήμα των εκθέσεων ελέγχου της φορολογικής αρχής.

Με την καθιέρωση της διαδικασίας έκδοσης του φορολογικού πιστοποιητικού, επιχειρείται η συστηματοποίηση των φορολογικών ελέγχων με την εφαρμογή αναλυτικού ελεγκτικού προγράμματος, την παρακολούθηση και επεξεργασία των φορολογικών ελέγχων, το συστηματικό έλεγχο της εργασίας των ελεγκτών και την άμεση διεξαγωγή φορολογικού ελέγχου στις ελεγχόμενες εταιρείες, καθώς ο έλεγχος διενεργείται σε κάθε ελεγχόμενη χρήση.

Η Έκθεση Φορολογικής Συμμόρφωσης υπογράφεται είτε από το Νόμιμο Ελεγκτή που υπογράφει την Έκθεση ελέγχου των ετήσιων οικονομικών καταστάσεων ή από άλλο Νόμιμο Ελεγκτή, ο οποίος όμως υποχρεωτικά ανήκει στο ίδιο ελεγκτικό γραφείο με το Νόμιμο Ελεγκτή που υπογράφει την προαναφερθείσα Έκθεση.

Όταν τον έλεγχο των ετήσιων οικονομικών καταστάσεων έχουν αναλάβει να τον εκτελέσουν από κοινού Νόμιμοι Ελεγκτές από δύο ξεχωριστά ελεγκτικά γραφεία, η διεξαγωγή της εργασίας για την έκδοση του ετήσιου πιστοποιητικού διέπεται από όρους παρόμοιους με αυτούς του από κοινού εκτελούμενου ελέγχου της οικονομικής διαχείρισης.

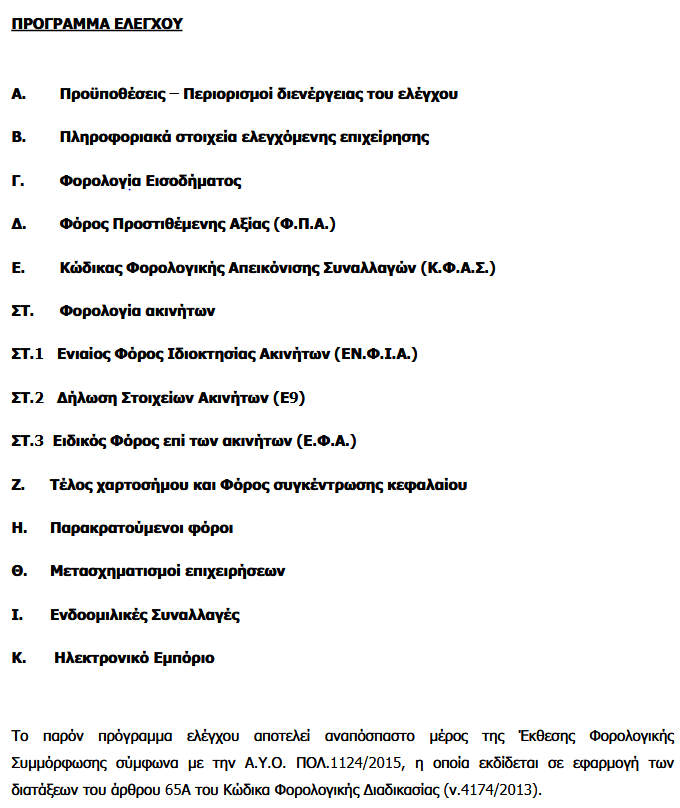

Στο παράρτημα III της με αριθμό ΠΟΛ. 1124/22.11.2015 εγκυκλίου, υφίσταται ως συνημμένο το Πρόγραμμα Ελέγχου το οποίο πλέον θα χρησιμοποιούν και οι φορολογικοί ελεγκτές, στο πλαίσιο των ελέγχων επιχειρήσεων με διπλογραφικά βιβλία και για φορολογικά έτη που αρχίζουν από την 1/1/2014, ημερομηνία εφαρμογής του Ν.4172/2013 περί Κ.Φ.Ε. Συγκεκριμένα:

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου