Πώς θα φορολογηθούν όλα τα εισοδήματα του 2018

Του Σπύρου Δημητρέλη

Η έναρξη της υποβολής των φετινών φορολογικών δηλώσεων δεν απέχει πολύ χρονικά. Ο σχεδιασμός της φορολογικής διοίκησης προβλέπει το άνοιγμα της σχετικής εφαρμογής εντός του Μαρτίου, προκειμένου οι φορολογούμενοι και οι φοροτεχνικοί να έχουν περισσότερο χρόνο στη διάθεσή τους για την εκπλήρωση αυτής της σημαντικής ετήσιας φορολογικής υποχρέωσης.

Το βασικό χαρακτηριστικό της φορολογικής δήλωσης και της εκκαθάρισής της είναι ο τρόπος με τον οποίο υπολογίζεται ο φόρος εισοδήματος που θα κληθούν να πληρώσουν φέτος οι φορολογούμενοι. Ο τρόπος αυτός καθορίζεται από τις κλίμακες φορολόγησης που ισχύουν για κάθε πηγή εισοδήματος. Η φορολογική νομοθεσία ορίζει ότι ο φορολογούμενος που έχει τη φορολογική κατοικία του στην Ελλάδα υπόκειται σε φόρο για το φορολογητέο εισόδημά του που προκύπτει στην ημεδαπή και στην αλλοδαπή, δηλαδή το παγκόσμιο εισόδημά του που αποκτάται μέσα σε ορισμένο φορολογικό έτος. Ο φορολογούμενος που δεν έχει τη φορολογική κατοικία του στην Ελλάδα υπόκειται σε φόρο για το φορολογητέο εισόδημά του που προκύπτει στην Ελλάδα και αποκτάται μέσα σε ορισμένο φορολογικό έτος.

Μισθωτοί - συνταξιούχοι - "μπλοκάκια"

Η βασική φορολογική κλίμακα αφορά εισόδημα από άσκηση ατομικής επιχειρηματικής δραστηριότητας, μισθούς, συντάξεις ή κατά κύριο επάγγελμα αγρότες, κτηνοτρόφους και αλιείς καθώς και εργαζoμένους με "μπλοκάκι". Σε περίπτωση εισοδήματος από πολλαπλές από τις παραπάνω πηγές, το εισόδημα αθροίζεται με φορολογείται με την ίδια κλίμακα.

Ο φόρος μισθωτών, συνταξιούχων και κατά κύριο επάγγελμα αγροτών που προκύπτει με βάση την παραπάνω κλίμακα μειώνεται:

α) Για φορολογητέο εισόδημα έως και 20.000 ευρώ, κατά 1.900 ευρώ για φορολογούμενο χωρίς εξαρτώμενα τέκνα, κατά 1.950 ευρώ για φορολογούμενο με ένα (1) εξαρτώμενο τέκνο, κατά 2.000 ευρώ για φορολογούμενο με δύο (2) εξαρτώμενα τέκνα, κατά 2.100 ευρώ για φορολογούμενο με τρία (3) εξαρτώμενα τέκνα και άνω (εφόσον ο φόρος που προκύπτει είναι μικρότερος των ανωτέρω ποσών, τότε το ποσό της μείωσης περιορίζεται στο ποσό του αναλογούντος φόρου),

β) Για φορολογητέο εισόδημα πάνω από 20.000 ευρώ, τα ανωτέρω ποσά μειώσεων φόρου μειώνονται κατά 10 ευρώ ανά 1.000 ευρώ εισοδήματος.

Δαπάνες με τραπεζικό μέσο

Προκειμένου να διατηρηθεί η μείωση φόρου, ο φορολογούμενος απαιτείται να έχει πραγματοποιήσει δαπάνες απόκτησης αγαθών και λήψης υπηρεσιών (οι οποίες αναγράφονται στους κωδικούς 049-050 "Δαπάνη αγοράς αγαθών και παροχής υπηρεσιών" του εντύπου E1 της δήλωσης φορολογίας εισοδήματος) στην ημεδαπή ή σε κράτη-μέλη της Ευρωπαϊκής Ένωσης ή του ΕΟΧ, οι οποίες να έχουν εξοφληθεί με ηλεκτρονικά μέσα πληρωμής, όπως ενδεικτικά με κάρτες και με μέσα πληρωμής με κάρτες (χρεωστικές ή πιστωτικές κάρτες, προπληρωμένες κάρτες - prepaid cards), μέσω λογαριασμού πληρωμών Παρόχων Υπηρεσιών Πληρωμών (μεταφορά πίστωσης, εντολές άμεσης χρέωσης, πάγιες εντολές, τραπεζικές ή ταχυδρομικές επιταγές), μέσω ηλεκτρονικής τραπεζικής (e-banking), ηλεκτρονικού πορτοφολιού (e-wallet κ.λπ.), το ελάχιστο ποσό των οποίων προσδιορίζεται ως ποσοστό του φορολογητέου εισοδήματός του, σύμφωνα με την ακόλουθη κλίμακα:

Παράδειγμα

- Μισθωτός χωρίς εξαρτώμενα τέκνα έχει ετήσιο εισόδημα 25.000 ευρώ. Από την κλίμακα φορολόγησης προκύπτει φόρος εισοδήματος 5.850 ευρώ. Λόγω της έκπτωσης φόρου που χορηγείται σε μισθωτούς, συνταξιούχους και κατά κύριο επάγγελμα αγρότες, το ποσό του φόρου περιορίζεται στα 4.000 ευρώ. Για να λάβει, όμως, την έκπτωση φόρου θα πρέπει να έχει δαπανήσει με τραπεζικό μέσο τουλάχιστον το ποσό των 3.250 ευρώ.

Ενοίκια - τόκοι - μερίσματα

Τα εισοδήματα από κεφάλαιο φορολογούνται ως εξής:

- Τα μερίσματα με συντελεστή 15% (ο φόρος για εγχώρια μερίσματα έχει συνήθως παρακρατηθεί κατά τη διανομή τους).

- Οι τόκοι με συντελεστή 15% (ο φόρος για τόκους που εισπράττονται από εγχώριες τράπεζες συνήθως παρακρατείται κατά την πληρωμή τους).

- Τα δικαιώματα με συντελεστή 20%.

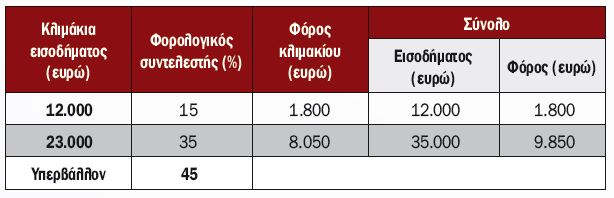

- Τα εισοδήματα από ακίνητη περιουσία σύμφωνα με την παρακάτω κλίμακα:

Το εισόδημα από επαγγελματικές μισθώσεις βαρύνεται και με χαρτόσημο 3% και εισφορά 20% επί του χαρτοσήμου (συνολικά 3,6%).

Παραδείγματα

Φορολογούμενος έχει ετήσιο εισόδημα από ενοίκια ύψους 8.000 ευρώ. Θα κληθεί με την εκκαθάριση του φόρου εισοδήματος να καταβάλει φόρο 1.200 ευρώ. Άλλος ιδιοκτήτης έχει ετήσιο εισόδημα από ενοίκια ύψους 25.000 ευρώ. Θα κληθεί να πληρώσει φόρο εισοδήματος ύψους 6.350 ευρώ.

Εισφορά αλληλεγγύης

Το συνολικό εισόδημα των φυσικών προσώπων επιβαρύνεται και με εισφορά αλληλεγγύης. Πρακτικά, αθροίζεται το εισόδημα από όλες τις πηγές και επιβάλλεται εισφορά αλληλεγγύης η οποία υπολογίζεται με την εξής κλίμακα:

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου