Φορολογική τιμωρία χωρίς τέλος για τους μισθωτούς!

Το 82% των εισοδημάτων που δηλώθηκαν πέρυσι στις φορολογικές δηλώσεις ήταν από μισθούς και συντάξεις. Οι υπόλοιποι στην Ελλάδα δηλώνουν περίπου... πένητες. Γράφει ο Κ. Μαρκάζος.

Η «Έκθεση Πισσαρίδη» (όπως καθιερώθηκε να ονομάζεται το «Σχέδιο Ανάπτυξης για την Ελληνική Οικονομία») δίνει έμφαση -ανάμεσα σε πολλά- και στον ανορθολογισμό της φορολογικής αντιμετώπισης των μισθωτών.

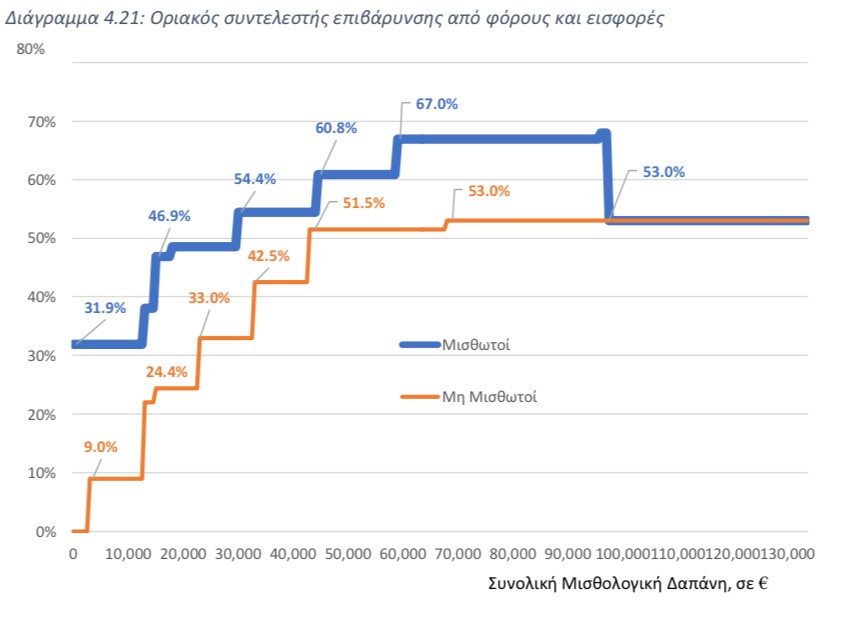

Αναφέρει : «Η βάση στη φορολογία εισοδήματος είναι περιορισμένη και επικεντρωμένη υπερβολικά στη μισθωτή εργασία… Η επιβάρυνση είναι υψηλότερη για τη μισθωτή εργασία από τη μη μισθωτή εργασία. Ενδεικτικά, μισθωτός που λαμβάνει καθαρό μισθό 1.000 ευρώ τον μήνα (δηλαδή 14.000 ευρώ ετησίως, καθώς δίνονται 14 μισθοί) κοστίζει περίπου 23.000 ευρώ ετησίως στον εργοδότη του. Αν ο εργοδότης θέλει να δώσει καθαρή αύξηση στον εργαζόμενο 1.000 ευρώ ετησίως, αυτό θα του κοστίσει περίπου 2.000 ευρώ (με τα υπόλοιπα 1.000 ευρώ να πηγαίνουν στο κράτος). Μισθωτός που λαμβάνει καθαρό μισθό 2.500 ευρώ τον μήνα (δηλαδή 35.000 ευρώ ετησίως) κοστίζει 76.000 ευρώ ετησίως στον εργοδότη του και το κόστος του εργοδότη για καθαρή αύξηση 1.000 ευρώ στον εργαζόμενο είναι 3.000 ευρώ (με τις υπόλοιπες 2.000 ευρώ να πηγαίνουν στο κράτος)».

Ουσιαστικά η έκθεση δεν προσθέτει τίποτα στα ήδη γνωστά τοις πάσι. Το παρακάτω διάγραμμα της Έκθεσης δείχνει ξεκάθαρα την φορολογική διάκριση εις βάρος των μισθωτών.

Αυτό όμως που δεν φαίνεται στο διάγραμμα είναι ότι το 82% των εισοδημάτων που δηλώθηκαν πέρυσι στις φορολογικές δηλώσεις ήταν από μισθούς και συντάξεις. Οι υπόλοιποι στην Ελλάδα δηλώνουν περίπου πένητες.

Φορολογικά μερεμέτια που συντηρούν το λάθος οικοδόμημα

Η σημερινή κυβέρνηση είχε υποσχεθεί ελαφρύνσεις στη μεσαία τάξη. Ο ορισμός της μεσαίας τάξης είναι δύσκολος καθώς σε αυτήν ανήκουν σχεδόν όλοι: μισθωτοί, ελεύθεροι επαγγελματίες, αγρότες, επιχειρηματίες.

Η κυβέρνηση επέλεξε τη μείωση της φορολογίας όλων πλην μισθωτών, μειώνοντας τον φορολογικό συντελεστή στο 9% για εισοδήματα μέχρι 10.000 ευρώ. Όμως, με βάση τα τελευταία στοιχεία των φορολογικών δηλώσεων (στοιχεία ΑΑΔΕ για φορολογικό έτος 2018), το 93,7% -εκτός μισθωτών- δηλώνουν μέχρι 10.000 ευρώ (!) αποδεικνύοντας ότι οι φορολογικές δηλώσεις είναι -με εξαίρεση τους μισθωτούς- εντελώς ανακριβείς. Μόνο 12.095 συμπολίτες μας που δεν είναι μισθωτοί δηλώνουν πάνω από 50.000 ευρώ ετήσιο εισόδημα.

Ουσιαστικά ελαφρύνθηκαν όσοι είχαν φροντίσει να πάρουν φορολοαπαλλαγές από μόνοι τους. Κι όμως, η σημερινή κυβέρνηση έχει ψηφίσει αρκετούς φορολογικούς νόμους: θεσμοθετήθηκαν φορολογικά κίνητρα για όσους μεταφέρουν τη φορολογική κατοικία στην Ελλάδα (Ν.4646/2019), για ξένους συνταξιούχους (Ν.4714/2020), για family offices. Μέχρι και η φορολογία για ποδοσφαιριστές και μπασκετμπολίστες έπεσε στο 22% (Ν.4646/2019). Αλλά η φορολογία των μισθωτών παρέμεινε άδικη.

Σχεδόν όλα τα μέσα ενημέρωσης ενημερώνουν και με πίνακες την αναστολή για 1 χρόνο της εισφοράς αλληλεγγύης. Αναμφίβολα πρόκειται για ένα σωστό μέτρο, αλλά αν θυμάμαι καλά (έχουν περάσει και τόσα χρόνια), αυτός ο φόρος ήταν έκτακτος και θα έπρεπε να έχει καταργηθεί από το 2014· πέραν του ότι δεν αφορούσε μόνο τους μισθωτούς. Συνεπώς τα πανηγύρια είναι φάλτσα.

Οι μειώσεις φόρων δεν θα φέρνουν επαναπατρισμούς

Η κυβέρνηση ανακοίνωσε κίνητρα με στόχο την προσέλκυση αλλοδαπών φορολογούμενων στην Ελλάδα (με μείωση του φόρου κατά 50% για 7 χρόνια), αλλά ιδιαίτερη δημοσιότητα δόθηκε στον «επαναπατρισμό των νέων μας που έφυγαν κατά τη διάρκεια της κρίσης». Πρόκειται για λάθος μέτρο, το οποίο δημιουργεί αχρείαστες ανισότητες.

Ο επικεφαλής οικονομικός σύμβουλος του πρωθυπουργού κ. Πατέλης ανέφερε: «Τα οικονομικά κίνητρα δεν πρόκειται να είναι ποτέ από μόνα τους αυτό που θα πείσει κάποιον να γυρίσει στην πατρίδα του». Αν είναι σωστή η διαπίστωση (και πιστεύω ότι είναι), τότε ξεκινάμε ανάποδα.

Η υψηλή φορολογία δεν έδιωξε κανέναν εκτός χώρας. Όλες οι μελέτες (αλλά και οι μαρτυρίες όσων βρήκαν εργασιακή στέγη μεταναστεύοντας) εστιάζουν στην αδυναμία αξιοπρεπούς αξιοποίησης των προσόντων -ιδίως των νέων- στην Ελλάδα και στην έλλειψη αξιοκρατίας.

Ο κ. Πατέλης ανέφερε επίσης: «Τα φορολογικά κίνητρα για κάποιον που έρχεται από το εξωτερικό μόνο προσθέτουν στα φορολογικά έσοδα, δεν αφαιρούν». Όμως η κατηγοριοποίηση των φορολογουμένων ανάλογα με την πρότερη φορολογική τους κατοικία προσθέτει φορολογική ανισότητα. Δύο εργαζόμενοι με τα ίδια προσόντα και για τον ίδιο μισθό θα φορολογούνται διαφορετικά. Προφανώς η κυβέρνηση δεν έχει σκεφτεί ότι -εμμέσως- τιμωρούνται όσοι δεν δραπέτευσαν από τη χώρα κατά τη διάρκεια της κρίσης. Όταν δεν υπάρχει (φορολογική) δικαιοσύνη για όλους, δεν υπάρχει για κανέναν.

Ασφαλιστικές εισφορές-φόροι και η ντροπή των μπλοκάκηδων

Οι ασφαλιστικές εισφορές στην Ελλάδα είναι από τις υψηλότερες στην Ευρώπη. Σε μεγάλο βαθμό αποτελούν πρόσθετη φορολογία παρά ασφάλιση. Η μείωση κατά 3 μονάδες (για εργαζόμενους και εργοδότες) είναι αναμφίβολα ένα θετικό μέτρο. Η κυβέρνηση όμως ξέχασε το σπουδαιότερο: η μηνιαία ανώτατη ασφαλιστική κλάση για τους μισθωτούς ανέρχεται σε 6.500 ευρώ, ενώ φρόντισε να δώσει κίνητρα μείωσης των εισφορών στους αυτοαπασχολούμενους, οι οποίοι πληρώνουν χαμηλότερες εισφορές.

Η διαφοροποίηση των ασφαλιστικών εισφορών έχει δημιουργήσει διάφορες παρενέργειες. Στην Ελλάδα έχει νομιμοποιηθεί μια κατηγορία εργαζομένων, οι «μπλοκάκηδες». Δεν αναφέρομαι σε διάφορες κατηγορίες εργαζομένων με εξαρτημένη εργασία όπως γιατροί, δικηγόροι ή μηχανικοί, οι οποίοι δηλώνονται ως ελεύθεροι επαγγελματίες (ντεμέκ, όπως λένε στη Βόρεια Ελλάδα), εκδίδοντας αποδείξεις σε 3 εργοδότες (συχνά εικονικές). Αναφέρομαι στους χιλιάδες αόρατους-μισθωτούς, οι οποίοι δηλώνονται ως ελεύθεροι επαγγελματίες απεμπολώντας εργασιακά δικαιώματα, εξαναγκασμένοι σε «συμφωνίες» με τους εργοδότες τους, ώστε να εισφοροδιαφεύγουν για να «κοστίζουν» λιγότερο.

Στην «έκθεση Πισσαρίδη» προτείνεται: «(α) Εναρμόνιση των κλιμακίων φορολογίας εισοδήματος και ασφαλιστέων αποδοχών, ώστε να μην επιβαρύνονται τα εισοδήματα από εργασία, ταυτόχρονα με υψηλούς φορολογικούς συντελεστές και υψηλές ασφαλιστικές εισφορές. (β) Κατά το δυνατόν εξομοίωση και ενιαία φορολογική μεταχείριση των εισοδημάτων από διαφορετικές πηγές, ώστε να μην καταστρατηγείται και η έννοια της προοδευτικότητας της φορολογικής κλίμακας» (σελ. 104). Πρόκειται για σημαντικότατες παρατηρήσεις, που στοχεύουν στη θεραπεία όσων προαναφέρθηκαν.

(Παρένθεση: Θεωρώ εξαιρετική και την πρόταση για θέσπιση ειδικού θεσμού στο πρότυπο του Office for Tax Simplification του Ηνωμένου Βασιλείου. Αν ποτέ το καταφέρουμε, ίσως σταματήσει να ταλαιπωρείται όλη η οικονομία και οι άμοιροι λογιστές της χώρας από την κρατική γραφειοκρατία που ονειρεύεται φαραωνικές συνδέσεις τύπου my data και δελτία αποστολής με GPS).

Θα εφαρμοστεί η Έκθεση Πισσαρίδη;

Το μεγάλο ερώτημα είναι αν θα εφαρμοστούν οι υποδείξεις της Έκθεσης Πισσαρίδη. Το πολιτικό σύστημα της χώρας έχει μεγάλες ικανότητες να αναβάλλει ή να ακρωτηριάζει σωστές μελέτες. Συνεπώς είναι αμφίβολο αν θα υπάρξει διόρθωση της φορολογίας. Θα τεθεί το ερώτημα «αν καταργήσουμε τον τάδε φόρο, πού θα βρεθούν τα έσοδα;». Φυσικά αυτό είναι και η ουσία της πολιτικής. Όμως ανάπτυξη με μικρές επιχειρήσεις και υπερφορολόγηση της εργασίας δεν υπάρχει.

Η συντριπτική πλειοψηφία των μισθωτών (κυρίως του ιδιωτικού τομέα) είναι εξαρτημένοι από τον μισθό τους και δεν έχουν βίλα στο Μπάντεν Μπάντεν με μια Aston Martin να τους περιμένει. Η φορολογική επιδρομή στα εισοδήματά τους, ανήκοντας μάλιστα στη μειοψηφία εκείνων που τα δηλώνουν σωστά στην Ελλάδα, είναι μια διαρκής αδικία, που κάποτε πρέπει να αποκατασταθεί. Με χρήματα, όχι με μελέτες ή υποσχέσεις.

* Ο Κώστας Μαρκάζος είναι οικονομολόγος, συγγραφέας του βιβλίου «ΑΝΤΙΠΑΛΟΙ ΜΕ ΤΟΝ ΕΑΥΤΟ ΜΑΣ» (εκδόσεις Νομική Βιβλιοθήκη).

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου