Έως και 28% η αύξηση των εισφορών με το νέο τρόπο υπολογισμού από το 2019 και μετά

Σύνταξη - επιμέλεια

Επιστημονική ομάδα TAXHEAVEN

Η επιστημονική ομάδα του κόμβου, ετοίμασε και παρουσιάζει στους συναδέλφους αναλυτικούς πίνακες, μέσα από τους οποίους μπορούν να δουν και να συγκρίνουν τη διακύμανση των φορολογικών, αλλά και των ασφαλιστικών βαρών και κατά συνέπεια των εισοδημάτων που απομένουν στο φορολογούμενο, στην πορεία των ετών 2014 έως και 2021, ανάλογα με το ύψος του εισοδήματος που έχει δηλωθεί ώστε να γίνουν οι απαραίτητες συγκρίσεις.

Στο έτος 2018 ως βάση για τον υπολογισμό των εισφορών λαμβάνεται το 85% του εισοδήματος του προηγούμενου έτους, ενώ στα επόμενα έτη το 100%.

Σε όλα τα έτη από το 2018 και μετά, σχετικά με τη βάση υπολογισμού των ασφαλιστικών εισφορών δεν γίνεται αφαίρεση αυτών των εισφορών που καταβλήθηκαν.

Στους πίνακες έχουν επιλεγεί ενδεικτικά ποσά εισοδήματος έτσι ώστε να αντιπροσωπεύονται όλες οι περιπτώσεις (χαμηλά, μεσαία και υψηλά εισοδήματα). Η βασική παραδοχή πάνω στην οποία στηρίχθηκε ο σχεδιασμός και οι υπολογισμοί όλων των πινάκων βασίζεται στο γεγονός ότι, όλα τα εισοδήματα που λαμβάνει ο κάθε φορολογούμενος καταλήγουν στη φορολογική του δήλωση, οπότε οι όποιες επιβαρύνσεις ή ελαφρύνσεις αποτυπώνονται στο εκκαθαριστικό σημείωμα. Επίσης, να τονίσουμε ότι η μοναδική δαπάνη στα βιβλία του εν λόγω φορολογουμένου είναι οι ασφαλιστικές εισφορές.

Για τον υπολογισμό των ασφαλιστικών εισφορών ετών προ του 2007 έχει επιλεγεί μια μέση ασφαλιστική κατηγορία εισφορών (4.024). Για το 2017 και μετά οι εισφορές υπολογίζονται με 26,95% (20% εισφορές σύνταξης + 6.95 ιατροφαρμακευτική κάλυψη)

Τέλος, παραθέτουμε πίνακες που απεικονίζονται οι αυξήσεις των ασφαλιστικών εισφορών με κλιμάκια εισοδήματος ανά 5.000 € για τα έτη 2018 και 2019, καθώς και τα ποσοστά αύξησής τους συγκριτικά με το 2017.

A. Πίνακες απεικόνισης μεταβολών

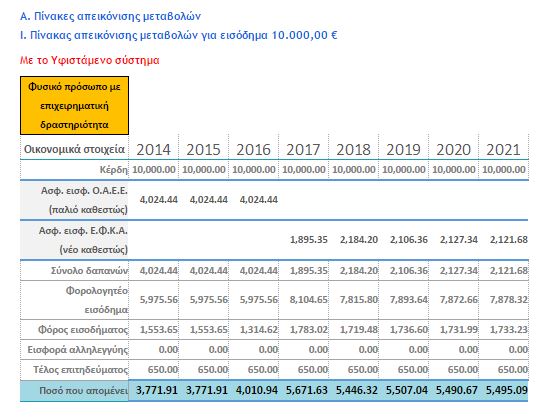

Ι. Πίνακας απεικόνισης μεταβολών για εισόδημα 10.000,00 €

Με το Υφιστάμενο σύστημα

Με το νέο υπολογισμό για το 2018 και το 2019 και μετά

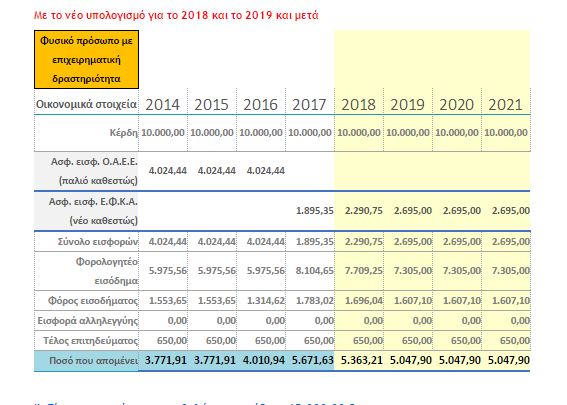

ΙΙ. Πίνακας απεικόνισης μεταβολών για εισόδημα 15.000,00 €

Με το Υφιστάμενο σύστημα

Με το νέο υπολογισμό για το 2018 και το 2019 και μετά

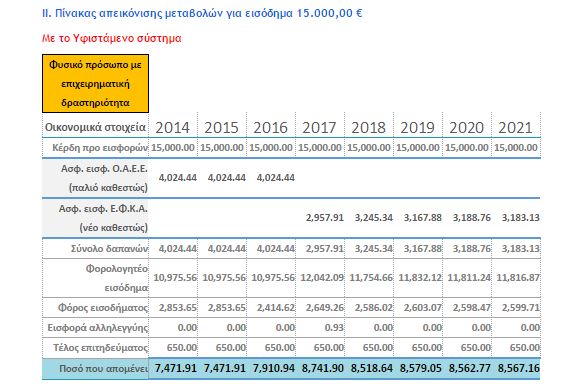

ΙΙΙ. Πίνακας απεικόνισης μεταβολών για εισόδημα 20.000,00 €

Με το Υφιστάμενο σύστημα

Με το νέο υπολογισμό για το 2018 και το 2019 και μετά

ΙV. Πίνακας απεικόνισης μεταβολών για εισόδημα 30.000,00 €

Με το νέο υπολογισμό για το 2018 και το 2019 και μετά

Με το νέο υπολογισμό για το 2018 και το 2019 και μετά

V. Πίνακας απεικόνισης μεταβολών για εισόδημα 50.000,00 €

Με το νέο υπολογισμό για το 2018 και το 2019 και μετά

Με το νέο υπολογισμό για το 2018 και το 2019 και μετά

B. Πίνακες απεικόνισης μεταβολής ποσών εισφορών και ποσοστών επιβάρυνσης συγκριτικά με το 2017.

**Οι εισφορές του 2018 έχουν υπολογισθεί πάνω στη βάση του καθαρού εισοδήματος της προηγούμενης χρονιάς με την παραδοχή ότι τα κέρδη προ εισφορών ήταν τα ίδια και το 2017. Παραδείγματα για τον υπολογισμό μπορείτε να δείτε αναλυτικά για μερικά κλιμάκια εισοδήματος στους πίνακες που έχουν παρατεθεί στην αρχή του άρθρου.

**Οι εισφορές του 2018 έχουν υπολογισθεί πάνω στη βάση του καθαρού εισοδήματος της προηγούμενης χρονιάς με την παραδοχή ότι τα κέρδη προ εισφορών ήταν τα ίδια και το 2017. Παραδείγματα για τον υπολογισμό μπορείτε να δείτε αναλυτικά για μερικά κλιμάκια εισοδήματος στου πίνακες που έχουν παρατεθεί στην αρχή του άρθρου.

Γ. Συνολική επιβάρυνση καθώς και συνολικό ποσοστό που αποδίδεται στο κράτος από εισφορές και φόρους επί των καθαρών κερδών (προ εισφορών) για τους ελ. επαγγελματίες που επιβαρύνονται με ασφαλιστικές εισφορές 26,95% .

https://www.taxheaven.gr

Σύνταξη - επιμέλεια

Επιστημονική ομάδα TAXHEAVEN

Η επιστημονική ομάδα του κόμβου, ετοίμασε και παρουσιάζει στους συναδέλφους αναλυτικούς πίνακες, μέσα από τους οποίους μπορούν να δουν και να συγκρίνουν τη διακύμανση των φορολογικών, αλλά και των ασφαλιστικών βαρών και κατά συνέπεια των εισοδημάτων που απομένουν στο φορολογούμενο, στην πορεία των ετών 2014 έως και 2021, ανάλογα με το ύψος του εισοδήματος που έχει δηλωθεί ώστε να γίνουν οι απαραίτητες συγκρίσεις.

Στο έτος 2018 ως βάση για τον υπολογισμό των εισφορών λαμβάνεται το 85% του εισοδήματος του προηγούμενου έτους, ενώ στα επόμενα έτη το 100%.

Σε όλα τα έτη από το 2018 και μετά, σχετικά με τη βάση υπολογισμού των ασφαλιστικών εισφορών δεν γίνεται αφαίρεση αυτών των εισφορών που καταβλήθηκαν.

Στους πίνακες έχουν επιλεγεί ενδεικτικά ποσά εισοδήματος έτσι ώστε να αντιπροσωπεύονται όλες οι περιπτώσεις (χαμηλά, μεσαία και υψηλά εισοδήματα). Η βασική παραδοχή πάνω στην οποία στηρίχθηκε ο σχεδιασμός και οι υπολογισμοί όλων των πινάκων βασίζεται στο γεγονός ότι, όλα τα εισοδήματα που λαμβάνει ο κάθε φορολογούμενος καταλήγουν στη φορολογική του δήλωση, οπότε οι όποιες επιβαρύνσεις ή ελαφρύνσεις αποτυπώνονται στο εκκαθαριστικό σημείωμα. Επίσης, να τονίσουμε ότι η μοναδική δαπάνη στα βιβλία του εν λόγω φορολογουμένου είναι οι ασφαλιστικές εισφορές.

Για τον υπολογισμό των ασφαλιστικών εισφορών ετών προ του 2007 έχει επιλεγεί μια μέση ασφαλιστική κατηγορία εισφορών (4.024). Για το 2017 και μετά οι εισφορές υπολογίζονται με 26,95% (20% εισφορές σύνταξης + 6.95 ιατροφαρμακευτική κάλυψη)

Τέλος, παραθέτουμε πίνακες που απεικονίζονται οι αυξήσεις των ασφαλιστικών εισφορών με κλιμάκια εισοδήματος ανά 5.000 € για τα έτη 2018 και 2019, καθώς και τα ποσοστά αύξησής τους συγκριτικά με το 2017.

A. Πίνακες απεικόνισης μεταβολών

Με το Υφιστάμενο σύστημα

| Φυσικό πρόσωπο με επιχειρηματική δραστηριότητα | ||||||||

| Οικονομικά στοιχεία | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Κέρδη | 10,000.00 | 10,000.00 | 10,000.00 | 10,000.00 | 10,000.00 | 10,000.00 | 10,000.00 | 10,000.00 |

| Ασφ. εισφ. Ο.Α.Ε.Ε. (παλιό καθεστώς) | 4,024.44 | 4,024.44 | 4,024.44 | |||||

| Ασφ. εισφ. Ε.Φ.Κ.Α. (νέο καθεστώς) | 1,895.35 | 2,184.20 | 2,106.36 | 2,127.34 | 2,121.68 | |||

| Σύνολο δαπανών | 4,024.44 | 4,024.44 | 4,024.44 | 1,895.35 | 2,184.20 | 2,106.36 | 2,127.34 | 2,121.68 |

| Φορολογητέο εισόδημα | 5,975.56 | 5,975.56 | 5,975.56 | 8,104.65 | 7,815.80 | 7,893.64 | 7,872.66 | 7,878.32 |

| Φόρος εισοδήματος | 1,553.65 | 1,553.65 | 1,314.62 | 1,783.02 | 1,719.48 | 1,736.60 | 1,731.99 | 1,733.23 |

| Εισφορά αλληλεγγύης | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| Τέλος επιτηδεύματος | 650.00 | 650.00 | 650.00 | 650.00 | 650.00 | 650.00 | 650.00 | 650.00 |

| Ποσό που απομένει | 3,771.91 | 3,771.91 | 4,010.94 | 5,671.63 | 5,446.32 | 5,507.04 | 5,490.67 | 5,495.09 |

Με το νέο υπολογισμό για το 2018 και το 2019 και μετά

| Φυσικό πρόσωπο με επιχειρηματική δραστηριότητα | ||||||||

| Οικονομικά στοιχεία | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Κέρδη | 10.000,00 | 10.000,00 | 10.000,00 | 10.000,00 | 10.000,00 | 10.000,00 | 10.000,00 | 10.000,00 |

| Ασφ. εισφ. Ο.Α.Ε.Ε. (παλιό καθεστώς) | 4.024,44 | 4.024,44 | 4.024,44 | |||||

| Ασφ. εισφ. Ε.Φ.Κ.Α. (νέο καθεστώς) | 1.895,35 | 2.290,75 | 2.695,00 | 2.695,00 | 2.695,00 | |||

| Σύνολο εισφορών | 4.024,44 | 4.024,44 | 4.024,44 | 1.895,35 | 2.290,75 | 2.695,00 | 2.695,00 | 2.695,00 |

| Φορολογητέο εισόδημα | 5.975,56 | 5.975,56 | 5.975,56 | 8.104,65 | 7.709,25 | 7.305,00 | 7.305,00 | 7.305,00 |

| Φόρος εισοδήματος | 1.553,65 | 1.553,65 | 1.314,62 | 1.783,02 | 1.696,04 | 1.607,10 | 1.607,10 | 1.607,10 |

| Εισφορά αλληλεγγύης | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Τέλος επιτηδεύματος | 650,00 | 650,00 | 650,00 | 650,00 | 650,00 | 650,00 | 650,00 | 650,00 |

| Ποσό που απομένει | 3.771,91 | 3.771,91 | 4.010,94 | 5.671,63 | 5.363,21 | 5.047,90 | 5.047,90 | 5.047,90 |

ΙΙ. Πίνακας απεικόνισης μεταβολών για εισόδημα 15.000,00 €

Με το Υφιστάμενο σύστημα

| Φυσικό πρόσωπο με επιχειρηματική δραστηριότητα | ||||||||

| Οικονομικά στοιχεία | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Κέρδη προ εισφορών | 15,000.00 | 15,000.00 | 15,000.00 | 15,000.00 | 15,000.00 | 15,000.00 | 15,000.00 | 15,000.00 |

| Ασφ. εισφ. Ο.Α.Ε.Ε. (παλιό καθεστώς) | 4,024.44 | 4,024.44 | 4,024.44 | |||||

| Ασφ. εισφ. Ε.Φ.Κ.Α. (νέο καθεστώς) | 2,957.91 | 3,245.34 | 3,167.88 | 3,188.76 | 3,183.13 | |||

| Σύνολο δαπανών | 4,024.44 | 4,024.44 | 4,024.44 | 2,957.91 | 3,245.34 | 3,167.88 | 3,188.76 | 3,183.13 |

| Φορολογητέο εισόδημα | 10,975.56 | 10,975.56 | 10,975.56 | 12,042.09 | 11,754.66 | 11,832.12 | 11,811.24 | 11,816.87 |

| Φόρος εισοδήματος | 2,853.65 | 2,853.65 | 2,414.62 | 2,649.26 | 2,586.02 | 2,603.07 | 2,598.47 | 2,599.71 |

| Εισφορά αλληλεγγύης | 0.00 | 0.00 | 0.00 | 0.93 | 0.00 | 0.00 | 0.00 | 0.00 |

| Τέλος επιτηδεύματος | 650.00 | 650.00 | 650.00 | 650.00 | 650.00 | 650.00 | 650.00 | 650.00 |

| Ποσό που απομένει | 7,471.91 | 7,471.91 | 7,910.94 | 8,741.90 | 8,518.64 | 8,579.05 | 8,562.77 | 8,567.16 |

Με το νέο υπολογισμό για το 2018 και το 2019 και μετά

| Φυσικό πρόσωπο με επιχειρηματική δραστηριότητα | ||||||||

| Οικονομικά στοιχεία | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Κέρδη προ εισφορών | 15.000,00 | 15.000,00 | 15.000,00 | 15.000,00 | 15.000,00 | 15.000,00 | 15.000,00 | 15.000,00 |

| Ασφ. εισφ. Ο.Α.Ε.Ε. (παλιό καθεστώς) | 4.024,44 | 4.024,44 | 4.024,44 | |||||

| Ασφ. εισφ. Ε.Φ.Κ.Α. (νέο καθεστώς) | 2.957,91 | 3.436,13 | 4.042,50 | 4.042,50 | 4.042,50 | |||

| Σύνολο εισφορών | 4.024,44 | 4.024,44 | 4.024,44 | 2.957,91 | 3.436,13 | 4.042,50 | 4.042,50 | 4.042,50 |

| Φορολογητέο εισόδημα | 10.975,56 | 10.975,56 | 10.975,56 | 12.042,09 | 11.563,88 | 10.957,50 | 10.957,50 | 10.957,50 |

| Φόρος εισοδήματος | 2.853,65 | 2.853,65 | 2.414,62 | 2.649,26 | 2.544,05 | 2.410,65 | 2.410,65 | 2.410,65 |

| Εισφορά αλληλεγγύης | 0,00 | 0,00 | 0,00 | 0,93 | 0,00 | 0,00 | 0,00 | 0,00 |

| Τέλος επιτηδεύματος | 650,00 | 650,00 | 650,00 | 650,00 | 650,00 | 650,00 | 650,00 | 650,00 |

| Ποσό που απομένει | 7.471,91 | 7.471,91 | 7.910,94 | 8.741,90 | 8.369,83 | 7.896,85 | 7.896,85 | 7.896,85 |

ΙΙΙ. Πίνακας απεικόνισης μεταβολών για εισόδημα 20.000,00 €

Με το Υφιστάμενο σύστημα

| Φυσικό πρόσωπο με επιχειρηματική δραστηριότητα | ||||||||

| Οικονομικά στοιχεία | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Κέρδη προ εισφορών | 20,000.00 | 20,000.00 | 20,000.00 | 20,000.00 | 20,000.00 | 20,000.00 | 20,000.00 | 20,000.00 |

| Ασφ. εισφ. Ο.Α.Ε.Ε. (παλιό καθεστώς) | 4,024.44 | 4,024.44 | 4,024.44 | |||||

| Ασφ. εισφ. Ε.Φ.Κ.Α. (νέο καθεστώς) | 4,305.41 | 4,229.69 | 4,250.10 | 4,244.60 | 4,246.08 | |||

| Σύνολο δαπανών | 4,024.44 | 4,024.44 | 4,024.44 | 4,305.41 | 4,229.69 | 4,250.10 | 4,244.60 | 4,246.08 |

| Φορολογητέο εισόδημα | 15,975.56 | 15,975.56 | 15,975.56 | 15,694.59 | 15,770.31 | 15,749.90 | 15,755.40 | 15,753.92 |

| Φόρος εισοδήματος | 4,153.65 | 4,153.65 | 3,514.62 | 3,452.81 | 3,469.47 | 3,464.98 | 3,466.19 | 3,465.86 |

| Εισφορά αλληλεγγύης | 159.76 | 111.83 | 87.46 | 81.28 | 82.95 | 82.50 | 82.62 | 82.59 |

| Τέλος επιτηδεύματος | 650.00 | 650.00 | 650.00 | 650.00 | 650.00 | 650.00 | 650.00 | 650.00 |

| Ποσό που απομένει | 11,012.16 | 11,060.09 | 11,723.48 | 11,510.50 | 11,567.89 | 11,552.42 | 11,556.59 | 11,555.47 |

Με το νέο υπολογισμό για το 2018 και το 2019 και μετά

| Φυσικό πρόσωπο με επιχειρηματική δραστηριότητα | ||||||||

| Οικονομικά στοιχεία | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Κέρδη προ εισφορών | 20.000,00 | 20.000,00 | 20.000,00 | 20.000,00 | 20.000,00 | 20.000,00 | 20.000,00 | 20.000,00 |

| Ασφ. εισφ. Ο.Α.Ε.Ε. (παλιό καθεστώς) | 4.024,44 | 4.024,44 | 4.024,44 | |||||

| Ασφ. εισφ. Ε.Φ.Κ.Α. (νέο καθεστώς) | 4.305,41 | 4.581,50 | 5.390,00 | 5.390,00 | 5.390,00 | |||

| Σύνολο εισφορών | 4.024,44 | 4.024,44 | 4.024,44 | 4.305,41 | 4.581,50 | 5.390,00 | 5.390,00 | 5.390,00 |

| Φορολογητέο εισόδημα | 15.975,56 | 15.975,56 | 15.975,56 | 15.694,59 | 15.418,50 | 14.610,00 | 14.610,00 | 14.610,00 |

| Φόρος εισοδήματος | 4.153,65 | 4.153,65 | 3.514,62 | 3.452,81 | 3.392,07 | 3.214,20 | 3.214,20 | 3.214,20 |

| Εισφορά αλληλεγγύης | 159,76 | 111,83 | 87,46 | 81,28 | 75,21 | 57,42 | 57,42 | 57,42 |

| Τέλος επιτηδεύματος | 650,00 | 650,00 | 650,00 | 650,00 | 650,00 | 650,00 | 650,00 | 650,00 |

| Ποσό που απομένει | 11.012,16 | 11.060,09 | 11.723,48 | 11.510,50 | 11.301,22 | 10.688,38 | 10.688,38 | 10.688,38 |

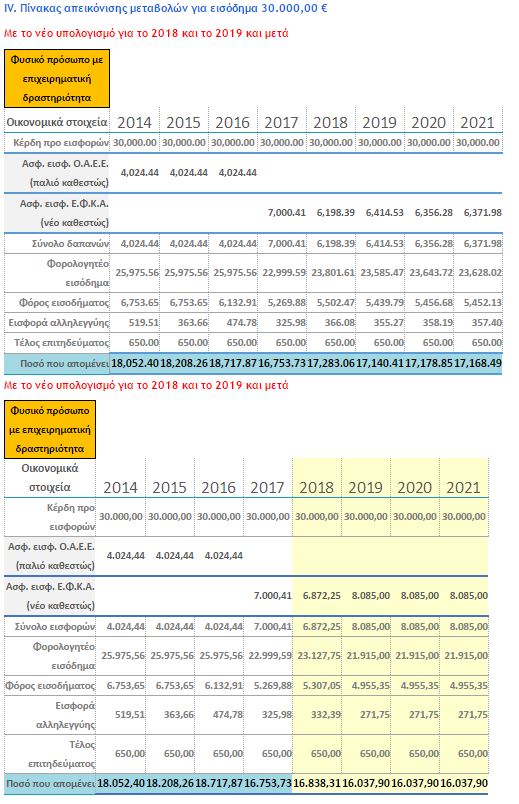

ΙV. Πίνακας απεικόνισης μεταβολών για εισόδημα 30.000,00 €

Με το νέο υπολογισμό για το 2018 και το 2019 και μετά

| Φυσικό πρόσωπο με επιχειρηματική δραστηριότητα | ||||||||

| Οικονομικά στοιχεία | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Κέρδη προ εισφορών | 30,000.00 | 30,000.00 | 30,000.00 | 30,000.00 | 30,000.00 | 30,000.00 | 30,000.00 | 30,000.00 |

| Ασφ. εισφ. Ο.Α.Ε.Ε. (παλιό καθεστώς) | 4,024.44 | 4,024.44 | 4,024.44 | |||||

| Ασφ. εισφ. Ε.Φ.Κ.Α. (νέο καθεστώς) | 7,000.41 | 6,198.39 | 6,414.53 | 6,356.28 | 6,371.98 | |||

| Σύνολο δαπανών | 4,024.44 | 4,024.44 | 4,024.44 | 7,000.41 | 6,198.39 | 6,414.53 | 6,356.28 | 6,371.98 |

| Φορολογητέο εισόδημα | 25,975.56 | 25,975.56 | 25,975.56 | 22,999.59 | 23,801.61 | 23,585.47 | 23,643.72 | 23,628.02 |

| Φόρος εισοδήματος | 6,753.65 | 6,753.65 | 6,132.91 | 5,269.88 | 5,502.47 | 5,439.79 | 5,456.68 | 5,452.13 |

| Εισφορά αλληλεγγύης | 519.51 | 363.66 | 474.78 | 325.98 | 366.08 | 355.27 | 358.19 | 357.40 |

| Τέλος επιτηδεύματος | 650.00 | 650.00 | 650.00 | 650.00 | 650.00 | 650.00 | 650.00 | 650.00 |

| Ποσό που απομένει | 18,052.40 | 18,208.26 | 18,717.87 | 16,753.73 | 17,283.06 | 17,140.41 | 17,178.85 | 17,168.49 |

Με το νέο υπολογισμό για το 2018 και το 2019 και μετά

| Φυσικό πρόσωπο με επιχειρηματική δραστηριότητα | ||||||||

| Οικονομικά στοιχεία | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Κέρδη προ εισφορών | 30.000,00 | 30.000,00 | 30.000,00 | 30.000,00 | 30.000,00 | 30.000,00 | 30.000,00 | 30.000,00 |

| Ασφ. εισφ. Ο.Α.Ε.Ε. (παλιό καθεστώς) | 4.024,44 | 4.024,44 | 4.024,44 | |||||

| Ασφ. εισφ. Ε.Φ.Κ.Α. (νέο καθεστώς) | 7.000,41 | 6.872,25 | 8.085,00 | 8.085,00 | 8.085,00 | |||

| Σύνολο εισφορών | 4.024,44 | 4.024,44 | 4.024,44 | 7.000,41 | 6.872,25 | 8.085,00 | 8.085,00 | 8.085,00 |

| Φορολογητέο εισόδημα | 25.975,56 | 25.975,56 | 25.975,56 | 22.999,59 | 23.127,75 | 21.915,00 | 21.915,00 | 21.915,00 |

| Φόρος εισοδήματος | 6.753,65 | 6.753,65 | 6.132,91 | 5.269,88 | 5.307,05 | 4.955,35 | 4.955,35 | 4.955,35 |

| Εισφορά αλληλεγγύης | 519,51 | 363,66 | 474,78 | 325,98 | 332,39 | 271,75 | 271,75 | 271,75 |

| Τέλος επιτηδεύματος | 650,00 | 650,00 | 650,00 | 650,00 | 650,00 | 650,00 | 650,00 | 650,00 |

| Ποσό που απομένει | 18.052,40 | 18.208,26 | 18.717,87 | 16.753,73 | 16.838,31 | 16.037,90 | 16.037,90 | 16.037,90 |

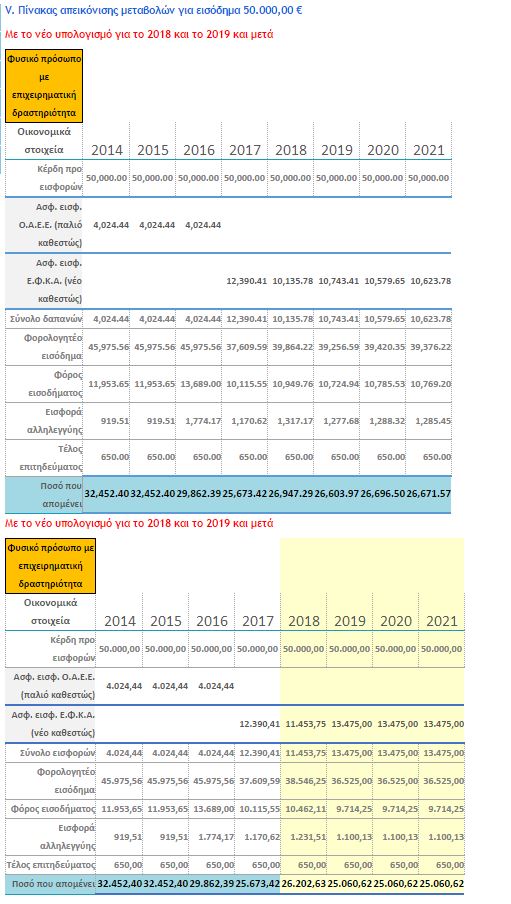

V. Πίνακας απεικόνισης μεταβολών για εισόδημα 50.000,00 €

Με το νέο υπολογισμό για το 2018 και το 2019 και μετά

| Φυσικό πρόσωπο με επιχειρηματική δραστηριότητα | ||||||||

| Οικονομικά στοιχεία | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Κέρδη προ εισφορών | 50,000.00 | 50,000.00 | 50,000.00 | 50,000.00 | 50,000.00 | 50,000.00 | 50,000.00 | 50,000.00 |

| Ασφ. εισφ. Ο.Α.Ε.Ε. (παλιό καθεστώς) | 4,024.44 | 4,024.44 | 4,024.44 | |||||

| Ασφ. εισφ. Ε.Φ.Κ.Α. (νέο καθεστώς) | 12,390.41 | 10,135.78 | 10,743.41 | 10,579.65 | 10,623.78 | |||

| Σύνολο δαπανών | 4,024.44 | 4,024.44 | 4,024.44 | 12,390.41 | 10,135.78 | 10,743.41 | 10,579.65 | 10,623.78 |

| Φορολογητέο εισόδημα | 45,975.56 | 45,975.56 | 45,975.56 | 37,609.59 | 39,864.22 | 39,256.59 | 39,420.35 | 39,376.22 |

| Φόρος εισοδήματος | 11,953.65 | 11,953.65 | 13,689.00 | 10,115.55 | 10,949.76 | 10,724.94 | 10,785.53 | 10,769.20 |

| Εισφορά αλληλεγγύης | 919.51 | 919.51 | 1,774.17 | 1,170.62 | 1,317.17 | 1,277.68 | 1,288.32 | 1,285.45 |

| Τέλος επιτηδεύματος | 650.00 | 650.00 | 650.00 | 650.00 | 650.00 | 650.00 | 650.00 | 650.00 |

| Ποσό που απομένει | 32,452.40 | 32,452.40 | 29,862.39 | 25,673.42 | 26,947.29 | 26,603.97 | 26,696.50 | 26,671.57 |

Με το νέο υπολογισμό για το 2018 και το 2019 και μετά

| Φυσικό πρόσωπο με επιχειρηματική δραστηριότητα | ||||||||

| Οικονομικά στοιχεία | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Κέρδη προ εισφορών | 50.000,00 | 50.000,00 | 50.000,00 | 50.000,00 | 50.000,00 | 50.000,00 | 50.000,00 | 50.000,00 |

| Ασφ. εισφ. Ο.Α.Ε.Ε. (παλιό καθεστώς) | 4.024,44 | 4.024,44 | 4.024,44 | |||||

| Ασφ. εισφ. Ε.Φ.Κ.Α. (νέο καθεστώς) | 12.390,41 | 11.453,75 | 13.475,00 | 13.475,00 | 13.475,00 | |||

| Σύνολο εισφορών | 4.024,44 | 4.024,44 | 4.024,44 | 12.390,41 | 11.453,75 | 13.475,00 | 13.475,00 | 13.475,00 |

| Φορολογητέο εισόδημα | 45.975,56 | 45.975,56 | 45.975,56 | 37.609,59 | 38.546,25 | 36.525,00 | 36.525,00 | 36.525,00 |

| Φόρος εισοδήματος | 11.953,65 | 11.953,65 | 13.689,00 | 10.115,55 | 10.462,11 | 9.714,25 | 9.714,25 | 9.714,25 |

| Εισφορά αλληλεγγύης | 919,51 | 919,51 | 1.774,17 | 1.170,62 | 1.231,51 | 1.100,13 | 1.100,13 | 1.100,13 |

| Τέλος επιτηδεύματος | 650,00 | 650,00 | 650,00 | 650,00 | 650,00 | 650,00 | 650,00 | 650,00 |

| Ποσό που απομένει | 32.452,40 | 32.452,40 | 29.862,39 | 25.673,42 | 26.202,63 | 25.060,62 | 25.060,62 | 25.060,62 |

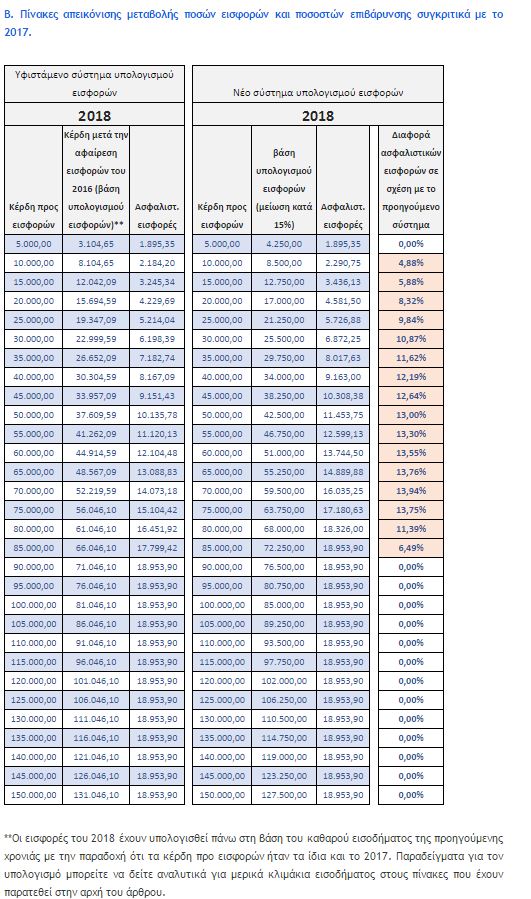

B. Πίνακες απεικόνισης μεταβολής ποσών εισφορών και ποσοστών επιβάρυνσης συγκριτικά με το 2017.

| Υφιστάμενο σύστημα υπολογισμού εισφορών | Νέο σύστημα υπολογισμού εισφορών | |||||||

| 2018 | 2018 | |||||||

| Κέρδη προ εισφορών | Κέρδη μετά την αφαίρεση εισφορών του 2016 (βάση υπολογισμού εισφορών)** | Ασφαλιστ. εισφορές | Κέρδη προ εισφορών | βάση υπολογισμού εισφορών (μείωση κατά 15%) | Ασφαλιστ. εισφορές | Διαφορά ασφαλιστικών εισφορών σε σχέση με το προηγούμενο σύστημα | ||

| 5.000,00 | 3.104,65 | 1.895,35 | 5.000,00 | 4.250,00 | 1.895,35 | 0,00% | ||

| 10.000,00 | 8.104,65 | 2.184,20 | 10.000,00 | 8.500,00 | 2.290,75 | 4,88% | ||

| 15.000,00 | 12.042,09 | 3.245,34 | 15.000,00 | 12.750,00 | 3.436,13 | 5,88% | ||

| 20.000,00 | 15.694,59 | 4.229,69 | 20.000,00 | 17.000,00 | 4.581,50 | 8,32% | ||

| 25.000,00 | 19.347,09 | 5.214,04 | 25.000,00 | 21.250,00 | 5.726,88 | 9,84% | ||

| 30.000,00 | 22.999,59 | 6.198,39 | 30.000,00 | 25.500,00 | 6.872,25 | 10,87% | ||

| 35.000,00 | 26.652,09 | 7.182,74 | 35.000,00 | 29.750,00 | 8.017,63 | 11,62% | ||

| 40.000,00 | 30.304,59 | 8.167,09 | 40.000,00 | 34.000,00 | 9.163,00 | 12,19% | ||

| 45.000,00 | 33.957,09 | 9.151,43 | 45.000,00 | 38.250,00 | 10.308,38 | 12,64% | ||

| 50.000,00 | 37.609,59 | 10.135,78 | 50.000,00 | 42.500,00 | 11.453,75 | 13,00% | ||

| 55.000,00 | 41.262,09 | 11.120,13 | 55.000,00 | 46.750,00 | 12.599,13 | 13,30% | ||

| 60.000,00 | 44.914,59 | 12.104,48 | 60.000,00 | 51.000,00 | 13.744,50 | 13,55% | ||

| 65.000,00 | 48.567,09 | 13.088,83 | 65.000,00 | 55.250,00 | 14.889,88 | 13,76% | ||

| 70.000,00 | 52.219,59 | 14.073,18 | 70.000,00 | 59.500,00 | 16.035,25 | 13,94% | ||

| 75.000,00 | 56.046,10 | 15.104,42 | 75.000,00 | 63.750,00 | 17.180,63 | 13,75% | ||

| 80.000,00 | 61.046,10 | 16.451,92 | 80.000,00 | 68.000,00 | 18.326,00 | 11,39% | ||

| 85.000,00 | 66.046,10 | 17.799,42 | 85.000,00 | 72.250,00 | 18.953,90 | 6,49% | ||

| 90.000,00 | 71.046,10 | 18.953,90 | 90.000,00 | 76.500,00 | 18.953,90 | 0,00% | ||

| 95.000,00 | 76.046,10 | 18.953,90 | 95.000,00 | 80.750,00 | 18.953,90 | 0,00% | ||

| 100.000,00 | 81.046,10 | 18.953,90 | 100.000,00 | 85.000,00 | 18.953,90 | 0,00% | ||

| 105.000,00 | 86.046,10 | 18.953,90 | 105.000,00 | 89.250,00 | 18.953,90 | 0,00% | ||

| 110.000,00 | 91.046,10 | 18.953,90 | 110.000,00 | 93.500,00 | 18.953,90 | 0,00% | ||

| 115.000,00 | 96.046,10 | 18.953,90 | 115.000,00 | 97.750,00 | 18.953,90 | 0,00% | ||

| 120.000,00 | 101.046,10 | 18.953,90 | 120.000,00 | 102.000,00 | 18.953,90 | 0,00% | ||

| 125.000,00 | 106.046,10 | 18.953,90 | 125.000,00 | 106.250,00 | 18.953,90 | 0,00% | ||

| 130.000,00 | 111.046,10 | 18.953,90 | 130.000,00 | 110.500,00 | 18.953,90 | 0,00% | ||

| 135.000,00 | 116.046,10 | 18.953,90 | 135.000,00 | 114.750,00 | 18.953,90 | 0,00% | ||

| 140.000,00 | 121.046,10 | 18.953,90 | 140.000,00 | 119.000,00 | 18.953,90 | 0,00% | ||

| 145.000,00 | 126.046,10 | 18.953,90 | 145.000,00 | 123.250,00 | 18.953,90 | 0,00% | ||

| 150.000,00 | 131.046,10 | 18.953,90 | 150.000,00 | 127.500,00 | 18.953,90 | 0,00% | ||

**Οι εισφορές του 2018 έχουν υπολογισθεί πάνω στη βάση του καθαρού εισοδήματος της προηγούμενης χρονιάς με την παραδοχή ότι τα κέρδη προ εισφορών ήταν τα ίδια και το 2017. Παραδείγματα για τον υπολογισμό μπορείτε να δείτε αναλυτικά για μερικά κλιμάκια εισοδήματος στους πίνακες που έχουν παρατεθεί στην αρχή του άρθρου.

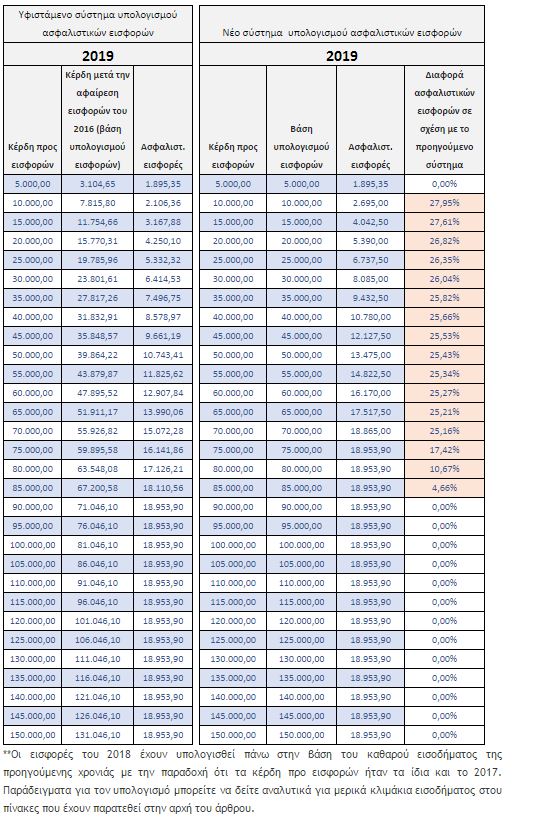

| Υφιστάμενο σύστημα υπολογισμού ασφαλιστικών εισφορών | Νέο σύστημα υπολογισμού ασφαλιστικών εισφορών | ||||||

| 2019 | 2019 | ||||||

| Κέρδη προ εισφορών | Κέρδη μετά την αφαίρεση εισφορών του 2016 (βάση υπολογισμού εισφορών) | Ασφαλιστ. εισφορές | Κέρδη προ εισφορών | Βάση υπολογισμού εισφορών | Ασφαλιστ. εισφορές | Διαφορά ασφαλιστικών εισφορών σε σχέση με το προηγούμενο σύστημα | |

| 5.000,00 | 3.104,65 | 1.895,35 | 5.000,00 | 5.000,00 | 1.895,35 | 0,00% | |

| 10.000,00 | 7.815,80 | 2.106,36 | 10.000,00 | 10.000,00 | 2.695,00 | 27,95% | |

| 15.000,00 | 11.754,66 | 3.167,88 | 15.000,00 | 15.000,00 | 4.042,50 | 27,61% | |

| 20.000,00 | 15.770,31 | 4.250,10 | 20.000,00 | 20.000,00 | 5.390,00 | 26,82% | |

| 25.000,00 | 19.785,96 | 5.332,32 | 25.000,00 | 25.000,00 | 6.737,50 | 26,35% | |

| 30.000,00 | 23.801,61 | 6.414,53 | 30.000,00 | 30.000,00 | 8.085,00 | 26,04% | |

| 35.000,00 | 27.817,26 | 7.496,75 | 35.000,00 | 35.000,00 | 9.432,50 | 25,82% | |

| 40.000,00 | 31.832,91 | 8.578,97 | 40.000,00 | 40.000,00 | 10.780,00 | 25,66% | |

| 45.000,00 | 35.848,57 | 9.661,19 | 45.000,00 | 45.000,00 | 12.127,50 | 25,53% | |

| 50.000,00 | 39.864,22 | 10.743,41 | 50.000,00 | 50.000,00 | 13.475,00 | 25,43% | |

| 55.000,00 | 43.879,87 | 11.825,62 | 55.000,00 | 55.000,00 | 14.822,50 | 25,34% | |

| 60.000,00 | 47.895,52 | 12.907,84 | 60.000,00 | 60.000,00 | 16.170,00 | 25,27% | |

| 65.000,00 | 51.911,17 | 13.990,06 | 65.000,00 | 65.000,00 | 17.517,50 | 25,21% | |

| 70.000,00 | 55.926,82 | 15.072,28 | 70.000,00 | 70.000,00 | 18.865,00 | 25,16% | |

| 75.000,00 | 59.895,58 | 16.141,86 | 75.000,00 | 75.000,00 | 18.953,90 | 17,42% | |

| 80.000,00 | 63.548,08 | 17.126,21 | 80.000,00 | 80.000,00 | 18.953,90 | 10,67% | |

| 85.000,00 | 67.200,58 | 18.110,56 | 85.000,00 | 85.000,00 | 18.953,90 | 4,66% | |

| 90.000,00 | 71.046,10 | 18.953,90 | 90.000,00 | 90.000,00 | 18.953,90 | 0,00% | |

| 95.000,00 | 76.046,10 | 18.953,90 | 95.000,00 | 95.000,00 | 18.953,90 | 0,00% | |

| 100.000,00 | 81.046,10 | 18.953,90 | 100.000,00 | 100.000,00 | 18.953,90 | 0,00% | |

| 105.000,00 | 86.046,10 | 18.953,90 | 105.000,00 | 105.000,00 | 18.953,90 | 0,00% | |

| 110.000,00 | 91.046,10 | 18.953,90 | 110.000,00 | 110.000,00 | 18.953,90 | 0,00% | |

| 115.000,00 | 96.046,10 | 18.953,90 | 115.000,00 | 115.000,00 | 18.953,90 | 0,00% | |

| 120.000,00 | 101.046,10 | 18.953,90 | 120.000,00 | 120.000,00 | 18.953,90 | 0,00% | |

| 125.000,00 | 106.046,10 | 18.953,90 | 125.000,00 | 125.000,00 | 18.953,90 | 0,00% | |

| 130.000,00 | 111.046,10 | 18.953,90 | 130.000,00 | 130.000,00 | 18.953,90 | 0,00% | |

| 135.000,00 | 116.046,10 | 18.953,90 | 135.000,00 | 135.000,00 | 18.953,90 | 0,00% | |

| 140.000,00 | 121.046,10 | 18.953,90 | 140.000,00 | 140.000,00 | 18.953,90 | 0,00% | |

| 145.000,00 | 126.046,10 | 18.953,90 | 145.000,00 | 145.000,00 | 18.953,90 | 0,00% | |

| 150.000,00 | 131.046,10 | 18.953,90 | 150.000,00 | 150.000,00 | 18.953,90 | 0,00% | |

**Οι εισφορές του 2018 έχουν υπολογισθεί πάνω στη βάση του καθαρού εισοδήματος της προηγούμενης χρονιάς με την παραδοχή ότι τα κέρδη προ εισφορών ήταν τα ίδια και το 2017. Παραδείγματα για τον υπολογισμό μπορείτε να δείτε αναλυτικά για μερικά κλιμάκια εισοδήματος στου πίνακες που έχουν παρατεθεί στην αρχή του άρθρου.

Ο νέος τρόπος δεν επιβαρύνει καθόλου τους ελεύθερους επαγγελματίες και τους άλλους αυτοαπασχολούμενους που έχουν κέρδη άνω των 85.000 ευρώ λόγω του ότι υπερβαίνουν ήδη το ανώτατο όριο.

Όμως, το νέο σύστημα που αλλάζει τη βάση υπολογισμού των εισφορών θα επιφέρει επιβαρύνσεις στην πλειονότητα των περιπτώσεων που αφορούν σε ασφαλισμένους με μεσαία, αλλά και χαμηλά εισοδήματα. Συγκεκριμένα, από το 2019 και μετά οι αυξήσεις στις ασφαλιστικές εισφορές σε σύγκριση με τον ισχύοντα τρόπο υπολογισμού κυμαίνονται από 4,66% έως και 27,95%, ενώ στις περισσότερες περιπτώσεις η αύξηση είναι άνω του 25%.

Οι επιβαρύνσεις για το το 2018 —έτος το οποίο θα ισχύσει η μεταβατική περίοδος της έκπτωσης 15% στη βάση υπολογισμού των εισφορών— είναι μικρότερες (από 4,88% έως 13,94%).

Όμως, το νέο σύστημα που αλλάζει τη βάση υπολογισμού των εισφορών θα επιφέρει επιβαρύνσεις στην πλειονότητα των περιπτώσεων που αφορούν σε ασφαλισμένους με μεσαία, αλλά και χαμηλά εισοδήματα. Συγκεκριμένα, από το 2019 και μετά οι αυξήσεις στις ασφαλιστικές εισφορές σε σύγκριση με τον ισχύοντα τρόπο υπολογισμού κυμαίνονται από 4,66% έως και 27,95%, ενώ στις περισσότερες περιπτώσεις η αύξηση είναι άνω του 25%.

Οι επιβαρύνσεις για το το 2018 —έτος το οποίο θα ισχύσει η μεταβατική περίοδος της έκπτωσης 15% στη βάση υπολογισμού των εισφορών— είναι μικρότερες (από 4,88% έως 13,94%).

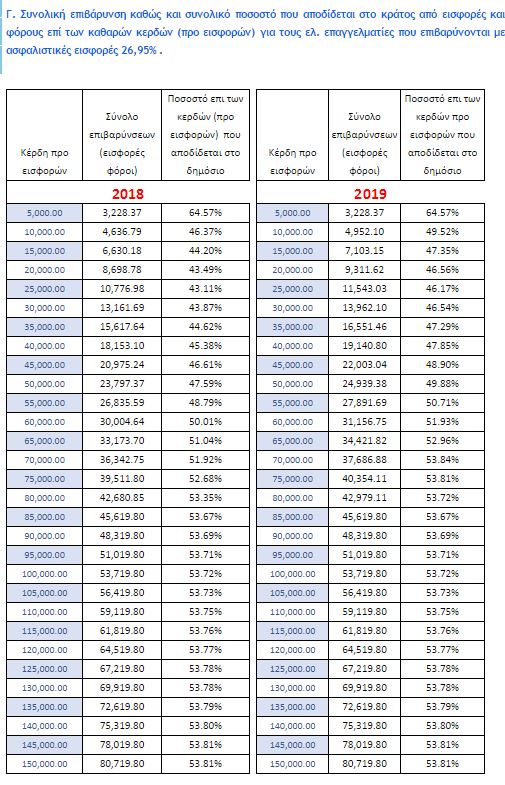

Γ. Συνολική επιβάρυνση καθώς και συνολικό ποσοστό που αποδίδεται στο κράτος από εισφορές και φόρους επί των καθαρών κερδών (προ εισφορών) για τους ελ. επαγγελματίες που επιβαρύνονται με ασφαλιστικές εισφορές 26,95% .

| Κέρδη προ εισφορών | Σύνολο επιβαρύνσεων (εισφορές φόροι) | Ποσοστό επι των κερδών (προ εισφορών) που αποδίδεται στο δημόσιο | Κέρδη προ εισφορών | Σύνολο επιβαρύνσεων (εισφορές φόροι) | Ποσοστό επι των κερδών προ εισφορών που αποδίδεται στο δημόσιο | |

| 2018 | 2019 | |||||

| 5,000.00 | 3,228.37 | 64.57% | 5,000.00 | 3,228.37 | 64.57% | |

| 10,000.00 | 4,636.79 | 46.37% | 10,000.00 | 4,952.10 | 49.52% | |

| 15,000.00 | 6,630.18 | 44.20% | 15,000.00 | 7,103.15 | 47.35% | |

| 20,000.00 | 8,698.78 | 43.49% | 20,000.00 | 9,311.62 | 46.56% | |

| 25,000.00 | 10,776.98 | 43.11% | 25,000.00 | 11,543.03 | 46.17% | |

| 30,000.00 | 13,161.69 | 43.87% | 30,000.00 | 13,962.10 | 46.54% | |

| 35,000.00 | 15,617.64 | 44.62% | 35,000.00 | 16,551.46 | 47.29% | |

| 40,000.00 | 18,153.10 | 45.38% | 40,000.00 | 19,140.80 | 47.85% | |

| 45,000.00 | 20,975.24 | 46.61% | 45,000.00 | 22,003.04 | 48.90% | |

| 50,000.00 | 23,797.37 | 47.59% | 50,000.00 | 24,939.38 | 49.88% | |

| 55,000.00 | 26,835.59 | 48.79% | 55,000.00 | 27,891.69 | 50.71% | |

| 60,000.00 | 30,004.64 | 50.01% | 60,000.00 | 31,156.75 | 51.93% | |

| 65,000.00 | 33,173.70 | 51.04% | 65,000.00 | 34,421.82 | 52.96% | |

| 70,000.00 | 36,342.75 | 51.92% | 70,000.00 | 37,686.88 | 53.84% | |

| 75,000.00 | 39,511.80 | 52.68% | 75,000.00 | 40,354.11 | 53.81% | |

| 80,000.00 | 42,680.85 | 53.35% | 80,000.00 | 42,979.11 | 53.72% | |

| 85,000.00 | 45,619.80 | 53.67% | 85,000.00 | 45,619.80 | 53.67% | |

| 90,000.00 | 48,319.80 | 53.69% | 90,000.00 | 48,319.80 | 53.69% | |

| 95,000.00 | 51,019.80 | 53.71% | 95,000.00 | 51,019.80 | 53.71% | |

| 100,000.00 | 53,719.80 | 53.72% | 100,000.00 | 53,719.80 | 53.72% | |

| 105,000.00 | 56,419.80 | 53.73% | 105,000.00 | 56,419.80 | 53.73% | |

| 110,000.00 | 59,119.80 | 53.75% | 110,000.00 | 59,119.80 | 53.75% | |

| 115,000.00 | 61,819.80 | 53.76% | 115,000.00 | 61,819.80 | 53.76% | |

| 120,000.00 | 64,519.80 | 53.77% | 120,000.00 | 64,519.80 | 53.77% | |

| 125,000.00 | 67,219.80 | 53.78% | 125,000.00 | 67,219.80 | 53.78% | |

| 130,000.00 | 69,919.80 | 53.78% | 130,000.00 | 69,919.80 | 53.78% | |

| 135,000.00 | 72,619.80 | 53.79% | 135,000.00 | 72,619.80 | 53.79% | |

| 140,000.00 | 75,319.80 | 53.80% | 140,000.00 | 75,319.80 | 53.80% | |

| 145,000.00 | 78,019.80 | 53.81% | 145,000.00 | 78,019.80 | 53.81% | |

| 150,000.00 | 80,719.80 | 53.81% | 150,000.00 | 80,719.80 | 53.81% | |

https://www.taxheaven.gr

Δείτε τι απομένει στο εισόδημα μετά την αφαίρεση φορολογικών και ασφαλιστικών βαρών

δημοσιεύθηκε: 10:21

Η επιστημονική ομάδα του Taxheaven, ετοίμασε αναλυτικούς πίνακες, μέσα από τους οποίους μπορούν να δουν και να συγκρίνουν οι ενδιαφερόμενοι τη διακύμανση των φορολογικών, αλλά και των ασφαλιστικών βαρών και κατά συνέπεια των εισοδημάτων που απομένουν στο φορολογούμενο, στην πορεία των ετών 2014 έως και 2021, ανάλογα με το ύψος του εισοδήματος που έχει δηλωθεί ώστε να γίνουν οι απαραίτητες συγκρίσεις.

Στο έτος 2018 ως βάση για τον υπολογισμό των εισφορών λαμβάνεται το 85% του εισοδήματος του προηγούμενου έτους, ενώ στα επόμενα έτη το 100%.

Σε όλα τα έτη από το 2018 και μετά, σχετικά με τη βάση υπολογισμού των ασφαλιστικών εισφορών δεν γίνεται αφαίρεση αυτών των εισφορών που καταβλήθηκαν.

Στους πίνακες έχουν επιλεγεί ενδεικτικά ποσά εισοδήματος έτσι ώστε να αντιπροσωπεύονται όλες οι περιπτώσεις (χαμηλά, μεσαία και υψηλά εισοδήματα). Η βασική παραδοχή πάνω στην οποία στηρίχθηκε ο σχεδιασμός και οι υπολογισμοί όλων των πινάκων βασίζεται στο γεγονός ότι, όλα τα εισοδήματα που λαμβάνει ο κάθε φορολογούμενος καταλήγουν στη φορολογική του δήλωση, οπότε οι όποιες επιβαρύνσεις ή ελαφρύνσεις αποτυπώνονται στο εκκαθαριστικό σημείωμα. Επίσης, να τονίσουμε ότι η μοναδική δαπάνη στα βιβλία του εν λόγω φορολογουμένου είναι οι ασφαλιστικές εισφορές.

Για τον υπολογισμό των ασφαλιστικών εισφορών ετών προ του 2007 έχει επιλεγεί μια μέση ασφαλιστική κατηγορία εισφορών (4.024). Για το 2017 και μετά οι εισφορές υπολογίζονται με 26,95% (20% εισφορές σύνταξης + 6.95 ιατροφαρμακευτική κάλυψη)

Τέλος, παραθέτουμε πίνακες που απεικονίζονται οι αυξήσεις των ασφαλιστικών εισφορών με κλιμάκια εισοδήματος ανά 5.000 € για τα έτη 2018 και 2019, καθώς και τα ποσοστά αύξησής τους συγκριτικά με το 2017.

Σε όλα τα έτη από το 2018 και μετά, σχετικά με τη βάση υπολογισμού των ασφαλιστικών εισφορών δεν γίνεται αφαίρεση αυτών των εισφορών που καταβλήθηκαν.

Στους πίνακες έχουν επιλεγεί ενδεικτικά ποσά εισοδήματος έτσι ώστε να αντιπροσωπεύονται όλες οι περιπτώσεις (χαμηλά, μεσαία και υψηλά εισοδήματα). Η βασική παραδοχή πάνω στην οποία στηρίχθηκε ο σχεδιασμός και οι υπολογισμοί όλων των πινάκων βασίζεται στο γεγονός ότι, όλα τα εισοδήματα που λαμβάνει ο κάθε φορολογούμενος καταλήγουν στη φορολογική του δήλωση, οπότε οι όποιες επιβαρύνσεις ή ελαφρύνσεις αποτυπώνονται στο εκκαθαριστικό σημείωμα. Επίσης, να τονίσουμε ότι η μοναδική δαπάνη στα βιβλία του εν λόγω φορολογουμένου είναι οι ασφαλιστικές εισφορές.

Για τον υπολογισμό των ασφαλιστικών εισφορών ετών προ του 2007 έχει επιλεγεί μια μέση ασφαλιστική κατηγορία εισφορών (4.024). Για το 2017 και μετά οι εισφορές υπολογίζονται με 26,95% (20% εισφορές σύνταξης + 6.95 ιατροφαρμακευτική κάλυψη)

Τέλος, παραθέτουμε πίνακες που απεικονίζονται οι αυξήσεις των ασφαλιστικών εισφορών με κλιμάκια εισοδήματος ανά 5.000 € για τα έτη 2018 και 2019, καθώς και τα ποσοστά αύξησής τους συγκριτικά με το 2017.

Ο νέος τρόπος δεν επιβαρύνει καθόλου τους ελεύθερους επαγγελματίες και τους άλλους αυτοαπασχολούμενους που έχουν κέρδη άνω των 85.000 ευρώ λόγω του ότι υπερβαίνουν ήδη το ανώτατο όριο.

Όμως, το νέο σύστημα που αλλάζει τη βάση υπολογισμού των εισφορών θα επιφέρει επιβαρύνσεις στην πλειονότητα των περιπτώσεων που αφορούν σε ασφαλισμένους με μεσαία, αλλά και χαμηλά εισοδήματα. Συγκεκριμένα, από το 2019 και μετά οι αυξήσεις στις ασφαλιστικές εισφορές σε σύγκριση με τον ισχύοντα τρόπο υπολογισμού κυμαίνονται από 4,66% έως και 27,95%, ενώ στις περισσότερες περιπτώσεις η αύξηση είναι άνω του 25%.

Οι επιβαρύνσεις για το το 2018 —έτος το οποίο θα ισχύσει η μεταβατική περίοδος της έκπτωσης 15% στη βάση υπολογισμού των εισφορών— είναι μικρότερες (από 4,88% έως 13,94%).

Όμως, το νέο σύστημα που αλλάζει τη βάση υπολογισμού των εισφορών θα επιφέρει επιβαρύνσεις στην πλειονότητα των περιπτώσεων που αφορούν σε ασφαλισμένους με μεσαία, αλλά και χαμηλά εισοδήματα. Συγκεκριμένα, από το 2019 και μετά οι αυξήσεις στις ασφαλιστικές εισφορές σε σύγκριση με τον ισχύοντα τρόπο υπολογισμού κυμαίνονται από 4,66% έως και 27,95%, ενώ στις περισσότερες περιπτώσεις η αύξηση είναι άνω του 25%.

Οι επιβαρύνσεις για το το 2018 —έτος το οποίο θα ισχύσει η μεταβατική περίοδος της έκπτωσης 15% στη βάση υπολογισμού των εισφορών— είναι μικρότερες (από 4,88% έως 13,94%).

Πηγή: Taxheaven

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου