Φοροαπόψεις 01/03/2018

Ανάδειξη και σχολιασμός επίκαιρων φορολογικών, εργατικών, ασφαλιστικών & οικονομικών θεμάτων

* Μαζικοί φορολογικοί έλεγχοι με βάση τα κεφάλαια-επενδύσεις του εξωτερικού:

Αναμένεται στο επόμενο διάστημα ο συστηματικός και μαζικός έλεγχος των απανταχού εισοδημάτων των φορολογικών κατοίκων της Ελλάδας. Ήδη από το Φθινόπωρο του 2017 βρίσκονται στα χέρια του Υπουργείου Οικονομικών και κατ’επέκταση της ΑΑΔΕ τα στοιχεία που απέστειλαν τα άλλα κράτη τα οποία συνεργάζονται στο πλαίσιο της αυτόματης ανταλλαγής πληροφοριών χρηματοοικονομικού ενδιαφέροντος.

Οι πληροφορίες αυτές αφορούν:

• Τόκους

• Μερίσματα

• Έσοδα από ορισμένα ασφαλιστικά προϊόντα

• Έσοδα από πωλήσεις χρηματοοικονομικών περιουσιακών στοιχείων

• Ενοίκια

• Λοιπά έσοδα που προκύπτουν από παθητικά εισοδήματα

• Υπόλοιπα λογαριασμών αρχής και τέλους έτους

Οι πληροφορίες αυτές αφορούν:

• Τόκους

• Μερίσματα

• Έσοδα από ορισμένα ασφαλιστικά προϊόντα

• Έσοδα από πωλήσεις χρηματοοικονομικών περιουσιακών στοιχείων

• Ενοίκια

• Λοιπά έσοδα που προκύπτουν από παθητικά εισοδήματα

• Υπόλοιπα λογαριασμών αρχής και τέλους έτους

* Τι είναι το GDPR (προστασία προσωπικών δεδομένων);

Η ΕΕ έχει προχωρήσει στη διαμόρφωση ενός νέου Γενικού Κανονισμού για την Προστασία Δεδομένων (General Data Protection Regulation – GDPR), ο οποίος τίθεται σε εφαρμογή από τις 25 Μαΐου 2018 και πρακτικά αφορά όλες τις επιχειρήσεις σε όλα τα κράτη – μέλη της ΕΕ. Αυτό, όμως, που δεν έχει γίνει απόλυτα κατανοητό από έναν μεγάλο αριθμό επιχειρήσεων είναι πως η συμμόρφωση με τις απαιτήσεις του κανονισμού απαιτεί προετοιμασία αρκετών μηνών και αξιοποίηση λύσεων που σχετίζονται με τις ψηφιακές τεχνολογίες και όχι μόνο. Στις εταιρείες που επηρεάζονται από το GDPR περιλαμβάνονται όλες οι επιχειρήσεις που επεξεργάζονται προσωπικά δεδομένα ανεξαρτήτως κλάδου, οικονομικής δραστηριότητας και μεγέθους. Κάτι που σημαίνει πως η λίστα είναι ιδιαίτερα μεγάλη. Δεδομένα προσωπικού χαρακτήρα είναι κάθε πληροφορία που αφορά φυσικό πρόσωπο με βάση την οποία ταυτοποιείται / αναγνωρίζεται. Αυτό μπορεί να είναι το όνομα, επώνυμο, ο ΑΦΜ, ο ΑΜΚΑ καθώς και οποιαδήποτε άλλη πληροφορία μέσα από την οποία μπορεί να εξακριβωθεί, άμεσα ή έμμεσα, η ταυτότητα ενός ατόμου Με το GDPR, οι επιχειρήσεις θα πρέπει να διαθέτουν διαδικασίες ώστε να έχουν την άδεια του πολίτη για να αποθηκεύσουν και να χρησιμοποιήσουν τα στοιχεία του όπως και να δίνουν στους πελάτες τους τη δυνατότητα να μπορούν άμεσα να ζητούν τη διακοπή συγκέντρωσης των προσωπικών δεδομένων τους όπως και την οριστική διαγραφή όσων έχουν συγκεντρωθεί από κάποιον οργανισμό. Τα πρόστιμα που επιβάλλονται για παραβιάσεις ανέρχονται έως 20 εκατ. ευρώ ή, σε περίπτωση επιχειρήσεων, έως το 4% του συνολικού παγκόσμιου ετήσιου κύκλου εργασιών του προηγούμενου οικονομικού έτους, ανάλογα με το ποιο είναι υψηλότερο.

* Οι συντελεστές φορολογίας εισοδήματος των επιχειρήσεων στην Ε.Ε.:

Η Ελλάδα αν και ένα από τα φτωχότερα κράτη της Ευρωπαϊκής ηπείρου, διαθέτει τον 8ο υψηλότερο φορολογικό συντελεστή εισοδήματος νομικών προσώπων (29%). Αντίθετα οι γείτονες χώρες βρίσκονται στο τέλος της κατάταξης έχοντας από τους χαμηλότερους φορολογικούς συντελεστές. Συγκεκριμένα η κατάταξη έχει ως εξής:

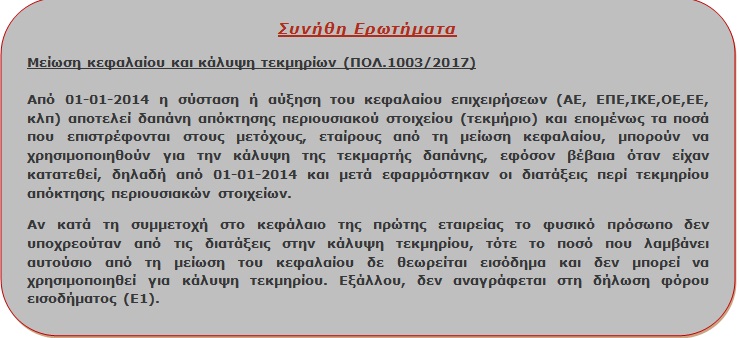

* Εισόδημα από πνευματικά δικαιώματα και περικοπή σύνταξης:

Γνωρίζουμε ότι σύμφωνα με τον ασφαλιστικό νόμο 4387/2016, οι συνταξιούχοι που έχουν ασφαλιστέα απασχόληση, δέχονται περικοπή της σύνταξής τους κατά 60% για όσο διάστημα διαρκεί η απασχόληση αυτή. Η λήψη εισοδήματος από πνευματικά ή συγγενικά δικαιώματα που προϋπάρχουν της λήψης της σύνταξης δεν περικόπτει τη σύνταξη σύμφωνα με την προηγούμενη παράγραφο όπως διευκρίνισε το Υπουργείο Εργασίας. Σύμφωνα με το Υπουργείο, το εισόδημα από προϋπάρχοντα δικαιώματα δε συνιστά ανάληψη δραστηριότητας και άρα δεν επηρεάζει.

* Μισθωτός υπάλληλος μέλος ΤΕΕ μη εργαζόμενος ως μηχανικός και ασφαλιστικές εισφορές:

Από 1/1/2017 στις περιπτώσεις μελών του ΤΕΕ που έχουν τραπεί σε άλλο επάγγελμα, δηλαδή δεν απασχολούνται ως μηχανικοί, και παρέχουν μισθωτή εργασία (για παράδειγμα απασχολούνται ως υπάλληλοι γραφείου) ή μη μισθωτή εργασία (για παράδειγμα ασκούν εμπορική δραστηριότητα), αλλά εξακολουθούν να είναι μέλη του ΤΕΕ, δεν υπάρχει παράλληλη άσκηση επαγγελματικής δραστηριότητας και άρα δεν υπάρχει υποχρέωση ασφάλισης με την ιδιότητα του μηχανικού. Υποχρεωτικά καταβάλλονται μόνο οι εισφορές μισθωτού σύμφωνα με το άρθρο 38 του ν.4387/2016 ή εμπόρου εφόσον είναι έμπορος. Εισφορές μηχανικού του άρθρου 39 του ν.4387/2016 καταβάλλονται προαιρετικά.

Η επιστημονική ομάδα της ΑΡΤΙΟΝ

Με την καθοδήγηση του κυρίου Γεώργιου Δαλιάνη

Με την καθοδήγηση του κυρίου Γεώργιου Δαλιάνη

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου